Para todo contribuyente, es de suma importancia conocer los medios de defensa a través de los cuales puede defenderse de los actos y resoluciones definitivas emitidas por la autoridad cuando no se encuentre conforme con el resultado o considere que no se han apegado al derecho y que le causen algún perjuicio en su esfera jurídica. Juicio

Entre los medios de defensa que tienen a su disposición los contribuyentes, podemos encontrar el llamado “Juicio contencioso administrativo” o también conocido como “Juicio de nulidad”, mismo que se localiza fundamentado en la Ley Federal de Procedimiento Contencioso Administrativo, publicada en el Diario Oficial de la Federación el 1º de diciembre de 2005, con su última reforma publicada en el mismo DOF el 27 de enero de 2017.

El juicio de nulidad, a diferencia del recurso de revocación, no es revisado y resuelto por la misma autoridad que emitió el acto, sino que es interpuesto ante el Tribunal Federal de Justicia Administrativa (TFJA) y es este último el encargado de resolver las controversias entre el contribuyente y la autoridad que haya emitido el acto o resolución.

Sobreseimiento

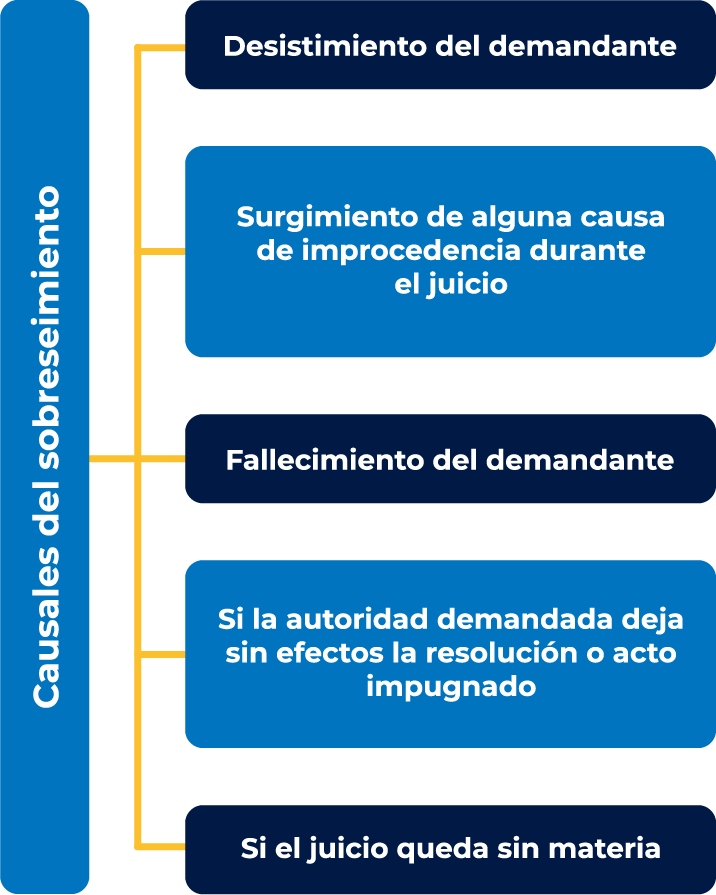

Es importante mencionar la figura del sobreseimiento, el cual es “una determinación jurídica por la cual se declara que existe un obstáculo jurídico o de hecho que impide la decisión sobre el fondo del asunto en cuestión”, en otras palabras, es la resolución que pone fin al juicio y se dicta sin resolver la controversia, puesto que existe algún impedimento legal para analizar de fondo el asunto, este impedimento puede derivar de las causales a continuación señaladas:

Principales causas de improcedencia durante el juicio

En este orden de ideas, el surgimiento de algunas causas de improcedencia durante el juicio son muy recurrentes, es por esto que se deben analizar las siguientes causas de improcedencia durante el juicio.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com