Antecedentes

La devolución de los impuestos de importación a los exportadores es una práctica común y reconocida internacionalmente, principalmente entre los miembros de la Organización Mundial de Comercio; por lo cual, el gobierno mexicano tomó la decisión de implementar mecanismos que fortalecieran al sector exportador, en consecuencia, dio a conocer el “DECRETO que establece la devolución de impuestos de importación a los exportadores” mismo que tuvo su primera publicación en el Diario Oficial de la Federación (DOF) el 24 de abril de 1985.

Diez años después, durante el mandato de Ernesto Zedillo Ponce de León, el 11 de mayo de 1995 se publicó en el DOF el nuevo “Decreto que establece la devolución de impuestos de importación a los exportadores” (Decreto Drawback), mismo que amplió los beneficios del mecanismo mediante la incorporación de la devolución de impuestos respecto de mercancías que retornen al exterior en el mismo estado.

Posteriormente, el 29 de diciembre del 2000, Vicente Fox Quesada lo reformó y adecuó las disposiciones del Decreto conforme a los compromisos suscritos por los Estados Unidos Mexicanos en el Tratado de Libre Comercio de América del Norte.

¿Qué es?

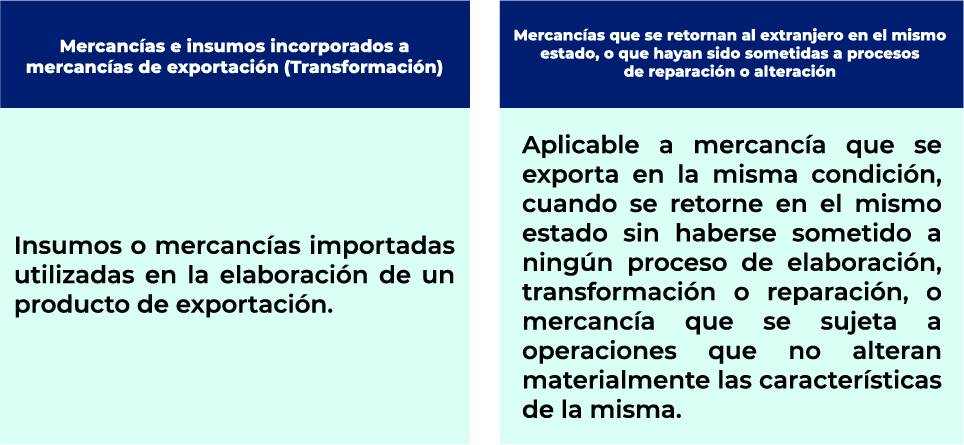

Es un esquema de devolución de impuestos de importación a los exportadores, que permite a los beneficiarios solicitar el Impuesto General de Importación pagado en la importación de insumos, materias primas, partes y componentes, empaques y envases, combustibles, lubricantes y otros materiales incorporados al producto exportado, o que se retornen en el mismo estado.

¿Quiénes pueden solicitarlo?

Las personas morales residentes en el país que realicen importaciones -de insumos, materias primas, partes y componentes, empaques y envases, combustibles, lubricantes y otros materiales o mercancías de origen extranjero- y exportaciones en régimen definitivo, siempre y cuando lo soliciten.

Modalidades de retorno de las mercancías

Es importante señalar que las mercancías objeto de la solicitud del presente programa, deberán exportarse definitivamente toda vez que, en caso de las mercancías por las que se hubiese obtenido la devolución del impuesto general de importación y éstas sean posteriormente devueltas al exportador, éste deberá reintegrar a la Secretaría de Hacienda y Crédito Público la cantidad que se le devolvió por impuesto general de importación en un plazo no mayor de 15 días hábiles contados a partir de la fecha de devolución de dichas mercancías, de lo contrario, se deberá pagar dicha cantidad con actualización y recargos.

Vigencia

Este programa no requiere de una inscripción ante la Secretaría de Economía, sino que se realiza una solicitud por operación, por lo cual podemos darnos cuenta de que se encuentra enfocado principalmente a exportadores ocasionales.

Si bien no tiene un periodo determinado, es importante tener en cuenta que para que proceda la solicitud de devolución, esta deberá presentarse dentro de los noventa días hábiles siguientes al día en que se haya realizado la exportación y dentro de los doce meses siguientes a la fecha de su importación. Asimismo, el Decreto señala que el monto del impuesto general de importación que se devolverá al exportador se determinará considerando el valor de las mercancías o insumos incorporados al producto exportado, determinado en moneda extranjera aplicando el tipo de cambio en los términos del artículo 20 del Código Fiscal de la Federación, vigente en la fecha en que se autorice la devolución.

Solicitud ante la SE

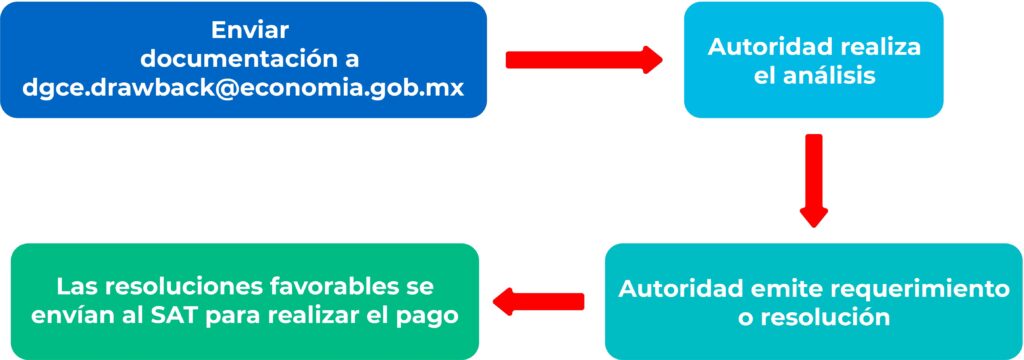

A diferencia de la solicitud de los Programas IMMEX y PROSEC, la solicitud para la devolución del impuesto general de importación que refiere el Decreto Drawback no se realiza a través de VUCEM, sino que, de acuerdo con las Reglas y criterios de carácter general en materia de comercio exterior, se deberá enviar al correo electrónico dgce.drawback@economia.gob.mx.

Stratego se ha enfocado en proporcionar un análisis minucioso de todos los aspectos relacionados con el comercio internacional de mercancías en México, como los regímenes aduaneros, los programas de drawback, la transferencia de bienes, la importación y la exportación, entre otros. No dudes en contactarnos si necesitas asesoramiento en tus operaciones.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com