La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), mejor conocida como “Ley Antilavado”, tiene como finalidad prevenir y detectar aquellas operaciones involucradas en la obtención de recursos de procedencia ilícita.

De entre las actividades reconocidas como “vulnerables” reguladas por dicha Ley, se encuentra la relacionada con la comercialización o distribución habitual y profesional de vehículos nuevos o usados, ya sean aéreos, marítimos o terrestres con un valor igual o superior a tres mil doscientas diez veces el salario mínimo vigente en el Distrito Federal.

De entre las actividades reconocidas como “vulnerables” reguladas por dicha Ley, se encuentra la relacionada con la comercialización o distribución habitual y profesional de vehículos nuevos o usados, ya sean aéreos, marítimos o terrestres con un valor igual o superior a tres mil doscientas diez veces el salario mínimo vigente en el Distrito Federal.

Así, se dice que el sector automotriz forma parte de las “Actividades Vulnerables” reconocidas en la ley por el Congreso Federal, por lo que se encuentra obligado al cumplimiento de las obligaciones previstas en dicha Ley. La Secretaría de Hacienda y Crédito Público, tiene la facultad para comprobar en cualquier tiempo, el cumplimiento de las obligaciones previstas en esta Ley.

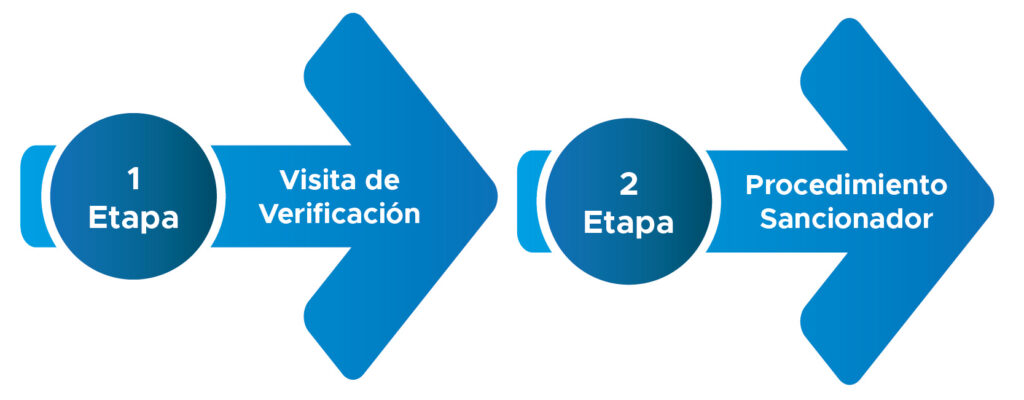

La forma más habitual de la autoridad administrativa para verificar el cumplimiento de las obligaciones previstas en la Ley Antilavado, es a través de visitas de verificación en donde los contribuyentes auditados tienen la obligación de proporcionar la información y documentación soporte con la que se acredite el debido cumplimiento de las obligaciones en materia antilavado.

Las verificaciones que realice la Secretaría, solamente podrán abarcar aquellos actos u operaciones consideradas como Actividades Vulnerables y realizadas dentro de los cinco años inmediatos anteriores a la fecha de inicio de la visita. El desarrollo de las visitas de verificación, así como la imposición de las sanciones administrativas se sujetarán a lo dispuesto por la Ley Federal de Procedimiento Administrativo.

Las verificaciones que realice la Secretaría, solamente podrán abarcar aquellos actos u operaciones consideradas como Actividades Vulnerables y realizadas dentro de los cinco años inmediatos anteriores a la fecha de inicio de la visita. El desarrollo de las visitas de verificación, así como la imposición de las sanciones administrativas se sujetarán a lo dispuesto por la Ley Federal de Procedimiento Administrativo.

Las verificaciones que se realicen, podrán ser ordinarias y extraordinarias, las primeras se realizan en días y horas hábiles, mientras que las segundas se realizan en cualquier tiempo. Los verificadores para poder realizar las verificaciones deben tener una orden escrita en la que deberá precisarse el lugar o zona que ha de verificarse, el objeto de la visita, el alcance que deba tener y las disposiciones legales en que la fundamenten.

Al iniciarse la visita, el verificador debe exhibir credencial vigente, debiéndose levantar el acta circunstanciada en presencia de dos testigos propuestos por la persona con quien se entienda la diligencia o por quien la practique si aquélla se hubiere negado a proponerlos. Los visitados a quienes se haya levantado acta de verificación podrán formular observaciones en el acto de la diligencia y ofrecer pruebas en relación a los hechos contenidos en ella, o bien, por escrito, dentro del término de cinco días siguientes a la fecha en que se hubiere levantado el acta.

Una vez que el visitado haya presentado su escrito de pruebas, el órgano administrativo competente podrá decidir sobre las mismas, poniéndolas previamente en conocimiento de los interesados, para que, en un plazo no superior de diez días, el contribuyente presente los alegatos que considere pertinente.

La autoridad administrativa deberá emitir la resolución de conclusión de visita de verificación, en la cual se debe valorar todas las pruebas ofertadas por el visitado y, en su caso, determinar las observaciones detectadas. En las visitas de verificación se admitirán toda clase de pruebas, excepto la confesional de las autoridades. No se considerará comprendida en esta prohibición la petición de informes a las autoridades administrativas, respecto de hechos que consten en sus expedientes o de documentos agregados a ellos.

La autoridad deberá notificar el inicio del procedimiento administrativo sancionador, otorgándole al contribuyente su derecho de audiencia para efecto de que formule alegatos y ofrezca las pruebas que considere pertinentes para desvirtuar las observaciones detectadas en la visita de verificación. Posteriormente, la autoridad deberá emitir y notificar la resolución en la cual determine las multas por no cumplir con las obligaciones en materia “antilavado” o en su caso, absolver al contribuyente de las irregularidades detectadas en la verificación.

La autoridad deberá notificar el inicio del procedimiento administrativo sancionador, otorgándole al contribuyente su derecho de audiencia para efecto de que formule alegatos y ofrezca las pruebas que considere pertinentes para desvirtuar las observaciones detectadas en la visita de verificación. Posteriormente, la autoridad deberá emitir y notificar la resolución en la cual determine las multas por no cumplir con las obligaciones en materia “antilavado” o en su caso, absolver al contribuyente de las irregularidades detectadas en la verificación.

Es decir, la autoridad administrativa para imponer las multas derivadas de la Ley Antilavado, la autoridad administrativa tiene a su alcance un proceso bifurcado que comienza con la visita de verificación, la cual termina con la resolución de conclusión de visita y el procedimiento sancionador.

Es importante que los contribuyentes que realicen actividades reconocidas en ley como “vulnerables”, tengan auditorías preventivas con la finalidad de tener integrada la documentación con la cual se demuestra el cumplimiento de las obligaciones legales en materia “antilavado”, ello a fin de evitar el inicio de un procedimiento sancionador.

En Stratego, nos hemos especializado en realizar un análisis completo de todos los elementos que conforman el comercio exterior de mercancías en México. Esto abarca los regímenes aduaneros, los programas de drawback, la transferencia de productos, la importación y la exportación, entre otros. Estamos disponibles para responder a tus preguntas y preocupaciones.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com