Como ya sabemos, la meta de recaudación que el Servicio de Administración Tributaria (SAT) se ha planteado para este 2023, es más del 11% mayor en relación al 2022; pretendiéndose recaudar la cantidad de $4.6 Billones de pesos.

En el contexto actual, si bien no han existido la creación de nuevos impuestos ni se han aumentado los existentes; si se han ido incluyendo a nuestro sistema tributario otros aspectos o herramientas que coadyuvan a que la autoridad hacendaria logre sus ambiciosas metas de recaudación:

- CFDI- Este documento se ha venido robustecimiento de información para una fiscalización y recaudación electrónica, integrando información de fácil procesamiento para la autoridad en la versión 4.0., la cual le permitirá detectar conductas sospechosas, de omisión o hasta actividades delictivas.

- Existe como nunca, un intercambio efectivo y automático de información con la mayoría de las autoridades, en todos los niveles de Gobierno.

- Se ha avanzado en alguna medida con la meta de incrementar el Universo de Contribuyentes.

- El SAT se ha dotado de los sistemas tecnológicos que le permiten hacer una reprocesamiento de la información en tiempos más ágiles.

- En sí, hoy en día la autoridad tributaria puede generar una mayor explotación de la información de la mano de la tecnología de forma más simple, sencilla y eficiente; FISCALIZAR MÁS, EN MENOS TIEMPO.

Por lo anterior, una de las acciones de Fiscalización que serán de las más recurridas por la autoridad no sólo este 2023 sino los años siguientes; es la implementación de las REVISIONES ELECTRÓNICAS, que esencialmente se integraron a los procesos de fiscalización con la finalidad de hacer más eficiente el cobro de contribuciones, en base al uso de un sistema fiscalizador práctico, integral y ágil para la autoridad hacendaria y a la vanguardia de la revolución tecnológica de nuestro mundo actual.

Las “Revisiones Electrónicas” son procesos de auditoría que consisten en revisar conceptos o rubros específicos a través de medios electrónicos desde la notificación hasta la conclusión, para verificar que el pago de impuestos de sus ciudadanos corresponda con su nivel de ingresos.

El marco legal de este tipo de procedimientos de fiscalización, se ubica primeramente en los artículos 42 fracción IX y 53-B del Código Fiscal de la Federación, ordenamiento en el cual se definen las formalidades para su procedencia y desarrollo. (Notificación del acto administrativo: 134 fracción l y 17-K CFF; Facultad del SAT: 22 Fracción Vl del Reglamento Interior del SAT).

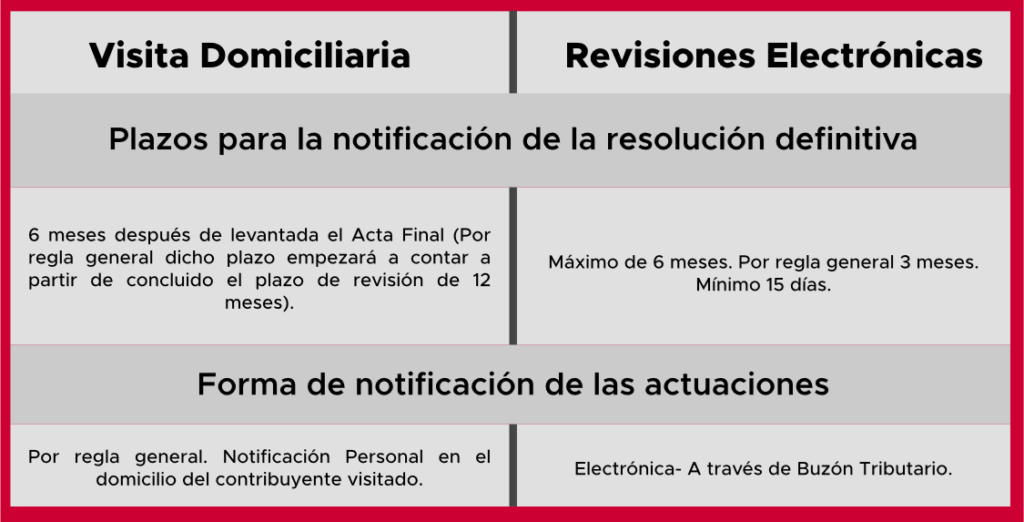

La principal diferencia entre este medio de fiscalización y los medios tradicionales (Revisión de Gabinete o Visita Domiciliaria) es que todo su desarrollo se realiza mediante el Buzón Tributario y mediante un plazo mucho más abreviado.

De acuerdo a lo anterior, todos los actos y resoluciones administrativos, así como las promociones de los contribuyentes relacionados con la revisión electrónica, se notificarán y presentan en documentos digitales a través del mencionado buzón tributario, mediante el cual también los contribuyentes deberán desvirtuar los hechos y omisiones, y la resolución correspondiente también será notificada a través de este medio.

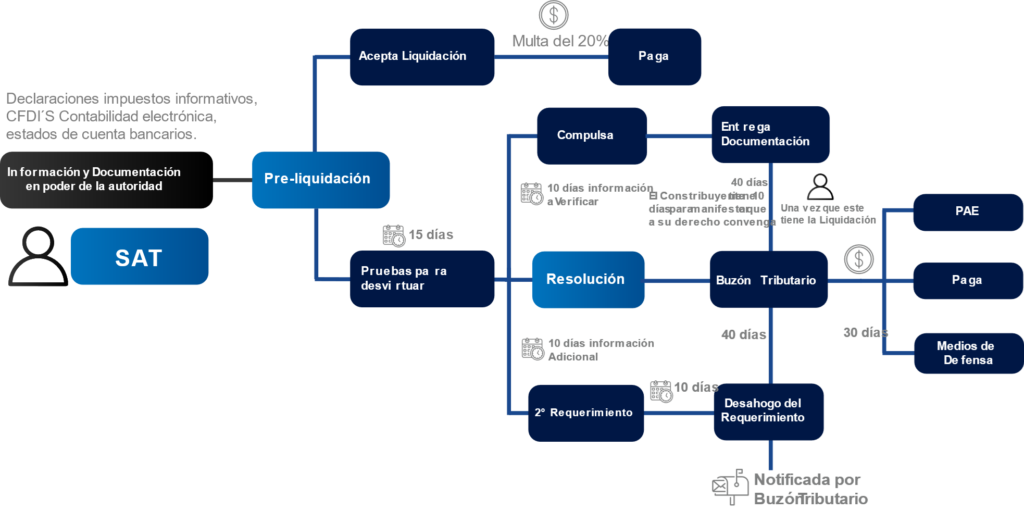

Por lo que hace a las etapas de las Revisiones electrónicas, el Código Tributario prevé las siguientes formalidades:

- Mediante Buzón Tributario, la autoridad hace del conocimiento del contribuyente los hechos que deriven en la omisión de contribuciones, aprovechamientos u otras irregularidades, a través de una resolución provisional, mediante la cual se requiere al contribuyente, responsable solidario o tercero, para que en un plazo de 15 días hábiles siguientes a la notificación, manifieste lo que a su derecho convenga y proporcione la información y documentación tendientes a desvirtuar las irregularidades o acreditar el pago de las contribuciones o aprovechamientos consignados en la resolución provisional, la cual contiene una pre-liquidación.

- Cuando el contribuyente acepte los hechos que le fueron dados a conocer en la resolución provisional, podrá optar por corregir su situación fiscal mediante el pago total de las contribuciones y aprovechamientos omitidos, junto con sus accesorios (multas, actualizaciones y recargos), dentro del plazo de los 15 días hábiles siguientes a la notificación de dicha resolución, en cuyo caso gozará del beneficio de pagar una multa equivalente a 20% de las contribuciones omitidas.

- Una vez recibidas y analizadas dichas pruebas, si la autoridad identifica elementos adicionales que deban de ser verificados puede realizar los siguientes procedimientos:a) Efectuar un segundo requerimiento al contribuyente, dentro de los diez días hábiles siguientes a aquel en que la autoridad recibió las pruebas, el cual plazo de diez días hábiles siguientes contados a partir de la notificación del segundo requerimiento.

b) Solicitar información y documentación de un tercero.

- Obtenida la información solicitada, o exhibidas y desahogadas las pruebas del contribuyente, la autoridad fiscal cuenta con un plazo máximo de cuarenta días hábiles para la emisión y notificación de la resolución.

Cuando el contribuyente no aporte pruebas ni manifieste lo que a su derecho convenga para desvirtuar los hechos u omisiones dentro del plazo de 15 días siguientes a la notificación de la resolución provisional, dicha resolución se vuelve definitiva, por lo que las cantidades determinadas se hacen efectivas mediante el procedimiento administrativo de ejecución.

Es preciso hacer especial precisión, en que una vez concluidos los plazos otorgados para hacer valer lo que a su derecho convenga respecto de los hechos u omisiones dados a conocer durante el desarrollo de la revisión, se tiene por perdido el derecho para realizarlo.

El procedimiento y sus etapas se puede visualizar de la siguiente forma:

Las revisiones electrónicas como todos los procedimientos de fiscalización pueden ser ejecutados por la autoridad tributaria con la única limitante de la caducidad, pudiéndose verificar y comprobar por regla general, el debido cumplimiento de las obligaciones fiscales y aduaneras de cinco años atrás.

Si bien, este tipo de procedimientos tiene como finalidad hacer los procesos más expeditos y prácticos, esto no implica que las autoridades administrativas no deban cumplir con los requisitos previstos a nivel Constitucional para todos los actos de molestia, sino que por el contrario, al ser precisamente una modalidad más de este tipo de actos, la actuación de la autoridad tributaria debe ajustarse al marco de Ley, bajo el principio de legalidad que rige a los actos de autoridad, y por el cual precisamente se constriñe al ente público, a observar de forma cabal y efectiva el cumplimiento de las formalidades establecidas en la Ley de la materia, para cada caso.

Del mismo modo, se precisa que además de los elementos de Legalidad que deben observarse en este tipo de actos, tomando en cuenta que las revisiones, verificaciones, auditorías fiscales y aduaneras, son por su propia naturaleza susceptibles de afectar en forma directa e inmediata los derechos sustantivos del gobernado, basado en el actual prototipo Constitucional de promoción, respeto y protección de los derechos humanos reconocidos por la Carta Magna y los Tratados Internacionales suscritos por México, en el desarrollo de estos procedimientos debe procurarse la efectiva observancia de los derechos fundamentales correspondientes, en base a los cuales las personas cuentan con una zona privada y reservada, en la que pueden protegerse de cualquier intromisión a su privacidad y afectación a su patrimonio.

Bajo la anterior premisa, se acentúa que, en contra de las revisiones electrónicas notificadas, proceden todos los medios de defensa ordinarios, como lo son:

a) Recurso administrativo de Revocación.

b) Juicio de Nulidad y

c) Amparo Directo.

O bien, los extraordinarios dentro de los cuales pudiéramos considerar el Juicio de Amparo Indirecto, que será procedente en contra del primer acto de aplicación en términos de la Ley de Amparo vigente.

Por último, algunas de las sugerencias a considerar de forma preventiva, de control y correctivas, para afrontar de manera exitosa este tipo de procedimientos:

a) Informarse sobre el tipo de acto de fiscalización que se tiene a cargo, sus etapas y plazos de atención.

b) Atender de forma oportuna los requerimientos de información y/o documentación que en su caso formule la autoridad Hacendaria dentro del procedimiento de fiscalización.

c) Realizar Auditoría preventivas en materia fiscal y de comercio exterior, sobre los 5 años anteriores, enfocadas a rubros como son:

En materia Fiscal:

a) Correcta determinación de impuestos y aplicación de disposiciones fiscales,

b) Ingresos.

c) Gastos.

En materia de Comercio Exterior:

a) Legal estancia y/o tenencia.

b) Retornos.

c) Pago de contribuciones.

d) Regulaciones y/o restricciones arancelarias.

e)Aplicación de preferencias arancelarias.

Pago de contribuciones.

- Regulaciones y/o restricciones arancelarias.

- Aplicación de preferencias arancelarias.

- Presentar con oportunidad sus obligaciones fiscales y mantener en resguardo todos los comprobantes o soportes de estas.

- Implementar políticas para que toda operación o transacción realizada deba contar de forma -inmediata- con el soporte documental correspondiente.

- Evitar declarar en ceros si se obtuvieron ingresos.

- Supervisar de forma constante el estado de los CFDI´s recibidos de proveedores y acreedores.

- En general, para acreditar todo tipo de obligaciones, es recomendable revisar de forma analítica todos los soportes de información y/o documentación, previo a exhibirla ante la autoridad.

- Revisar de forma activa su buzón tributario, puesto que es el medio de comunicación con la autoridad hacendaria.

- Ejercer el Derecho de Defensa en forma oportuna e informarse de las facilidades o mecanismos de corrección.

- Dar un seguimiento adecuado de los actos que se realizan a cargo.

- Informarse de las facilidades o mecanismos de corrección: Validar costo o beneficio de acceder a los mecanismos de corrección o impulsar una defensa legal.

- Mantenerse actualizados en cuanto a las nuevas disposiciones fiscales.

- Sin importar lo sencillo de resolver que parezca, busque apoyo de un asesor experto, puesto que muchos de los resultados desfavorables que obtienen al concluir este tipo de procedimientos, provienen de la implementación de decisiones o estrategias incompatibles o inadecuadas que se toman al no conocer los alcances de la información y/o documentación con la que se solventan en general los actos de la autoridad fiscalizadora.

Sin importar lo sencillo de resolver que parezca, busque apoyo de un asesor experto, puesto que muchos de los resultados desfavorables que obtienen al concluir este tipo de procedimientos, provienen de la implementación de decisiones o estrategias incompatibles o inadecuadas que se toman al no conocer los alcances de la información y/o documentación con la que se solventan en general los actos de la autoridad fiscalizadora, acércate a nuestros expertos en materia Fiscal y Aduanera de Stratego, y conoce más sobre nuestras soluciones.

En el ámbito de la asesoría, Stratego cuenta con experiencia comprobada en el asesoramiento de empresas que se encuentran siendo auditadas por el Servicio de Administración Tributaria y aquellas que buscan prevenir estas situaciones. Si tienes inquietudes o deseas obtener una comprensión completa sobre nuestros servicios, te animamos a que nos escribas.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com