En materia de impuesto al valor agregado (en adelante IVA) e impuesto especial sobre producción y servicios (en adelante IEPS), existe un Esquema de Certificaciones para las empresas que introducen de manera temporal a territorio nacional mercancías para ser destinadas a la elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado y recinto fiscalizado estratégico.

El fundamento legal de dicho Esquema de Certificación, respecto al IVA, se prevé en el artículo 28-A de la Ley del Impuesto al Valor Agregado, que regula la posibilidad de que las personas que introduzcan bienes a los regímenes aduaneros de importación temporal, pueden aplicar un crédito fiscal consistente en una cantidad equivalente al 100% del impuesto al valor agregado que deba pagarse por la importación, el cual será acreditable contra el impuesto al valor agregado que deba pagarse por las citadas actividades.

Por su parte, en el artículo 15-A de la Ley del IEPS, también establece que las personas que introduzcan bienes a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación; podrán aplicar un crédito fiscal consistente en una cantidad equivalente al 100% del impuesto especial sobre producción y servicios que deba pagarse por la importación, el cual será acreditable contra el impuesto especial sobre producción y servicios que deba pagarse por las citadas actividades.

Así, podemos decir que la Certificación IVA e IEPS, es un beneficio fiscal que otorgan los países a los empresarios, cuyo principal objetivo es liberar a las empresas del pago de aranceles en importaciones temporales.

La razón de ser de dicho beneficio, obedece a que el Impuesto al valor agregado (IVA) y el Impuesto Especial sobre Producción y Servicios (IEPS), son impuestos indirectos derivados de las actividades comerciales, que son pagados por los consumidores finales de los productos fabricados, elaborados, transformados o reparados, por lo que, al estar en presencia de una importación temporal, dichos productos salen de México, sin formar parte de la cadena de consumo global.

Ahora bien, la autoridad fiscal (SAT) es la encargada de otorgar las certificaciones a las empresas que importen bienes a los regímenes aduaneros de manera temporal para maquilar, transformar o reparar productos, siempre y cuando cumplan con todos los requisitos señalados en la ley y en las reglas generales de comercio exterior.

Así, una vez que los contribuyentes obtienen su certificación IVA e IEPS, se encuentran obligados a seguir cumpliendo con los requisitos previstos en la ley para el otorgamiento de las mismas, siendo que, la autoridad fiscal tiene a su alcance verificaciones de cumplimiento, para asegurarse de que las empresas certificadas sigan cumpliendo con los requisitos establecidos.

Por esa razón, resulta fundamental que, de manera constante, las organizaciones revisen si cuentan con todo lo necesario para seguir operando con dicha certificación.

Ahora bien, las personas que no cumplan durante la vigencia de su certificación con los requisitos legales correspondiente, corren el riesgo de perder sus beneficios y, además, enfrentar diversas sanciones. De entre los supuestos previstos en la Ley, para cancelar la certificación, se encuentran los siguientes:

| CAUSAL DE CANCELACIÓN CERTIFICACIÓN DE IVA E IEPS | |

| 1 |

En caso de alguna verificación, no se desvirtúen las inconsistencias que hayan generado un requerimiento.

|

| 2 | No se presenten los avisos relacionados con el cambio de denominación o razón social, domicilio fiscal o donde se realiza el proceso productivo, alta de nuevas instalaciones, fusión y escisión, cuando varíe o cambie la situación respecto legal uso y goce del inmueble o inmuebles en donde se lleven a cabo los procesos productivos o la prestación de servicios. |

| 3 |

No se acreditar que se cuenta con la infraestructura necesaria para realizar las actividades por las cuales se otorgó su Registro en el Esquema de Certificación de Empresas.

|

| 4 |

No se lleve el sistema de control de inventarios de forma automatizada.

|

| 5 | Presente y/o declare documentación o información falsa, alterada o con datos falsos en cualquier procedimiento o trámite relacionado con el Registro en el Esquema de Certificación de Empresas. |

| 6 | Cuando el SAT interponga querella o denuncia en contra de socios, accionistas, representante legal o integrantes de la administración de la empresa o declaratoria de perjuicio. |

| 7 | Cuando el contribuyente no sea localizado en su domicilio fiscal o el de sus establecimientos estén en el supuesto de no localizado o inexistentes. |

| 8 | Cuando se detecte que importó temporalmente mercancías del Anexo II del Decreto IMMEX, sin la autorización o teniendo la autorización, importe mercancías que no corresponda a su proceso productivo, o bien, productos terminados que no correspondan a la modalidad de Programa a que corresponda. |

| 9 | Cuando sus socios o accionistas, representante legal e integrantes de la administración, se encuentran vinculados con alguna empresa a la que se hubiere cancelado su Registro en el Esquema de Certificación de Empresas, modalidad IVA e IEPS. |

| 10 | Cuando se determine que el nombre o domicilio del proveedor o productor, destinatario o comprador en territorio nacional o en el extranjero, señalados en los pedimentos, CFDI o documentos equivalentes, o bien la información proporcionada, sean falsos, inexistentes o no localizados. |

| 11 |

Por la cancelación definitiva de la autorización, permiso o régimen aduanero por el que se otorgó el Registro en el Esquema de Certificación de Empresas.

|

| 12 |

Cuando las empresas IMMEX, no acrediten que las mercancías importadas temporalmente, fueron retornadas al extranjero, transferidas o se destinaron a otro régimen aduanero.

|

| 13 |

Cuando las autoridades aduaneras detecten que no se encuentran las mercancías importadas temporalmente al amparo de su programa, en los domicilios autorizados.

|

| 14 | Cuando no se acredite la legal estancia de mercancías de comercio exterior por más de $100,000.00 y no se cubra el crédito fiscal determinado. |

|

Cuando se le hubiera notificado que procede la suspensión definitiva en el padrón de importadores respectivo.

|

|

| 15 |

Cuando se tenga conocimiento que no cuenta con la infraestructura necesaria para la operación de su Programa IMMEX o de los regímenes aduaneros de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos, a empresas de la industria automotriz terminal; de elaboración, transformación o reparación en Recinto Fiscalizado o de Recinto Fiscalizado Estratégico.

|

| 16 |

Cuando al Socio Comercial Certificado rubro “Agente Aduanal”, la patente aduanal le haya sido suspendida o cancelada.

|

| 17 |

Cuando la autorización como Recinto Fiscalizado, sea cancelada definitivamente.

|

| 18 |

Cuando se impedir el acceso al personal de la autoridad aduanera a la inspección de supervisión de cumplimiento.

|

| 19 |

Cuando una vez vencidos los plazos se presenten los avisos que solventen los requerimientos que deriven de la certificación o de la inspección de supervisión de cumplimiento.

|

| 20 |

Cuando se dejen de cumplir con lo establecido en los formatos E3 “Perfil de la empresa” o E8 “Perfil del Recinto Fiscalizado Estratégico”, E4 “Perfil del Agente Aduanal”, E5 “Perfil del Auto Transportista Terrestre”, E6 “Perfil de Mensajería y Paquetería”, E7 “Perfil de Recinto Fiscalizado”, E9 “Perfil del Transportista Ferroviario”, E10 “Perfil del Parque Industrial” y E11 “Perfil del Almacén General de Depósito.

|

| 21 |

Cuando la autorización para prestar el servicio de almacenamiento de mercancías en régimen de depósito fiscal, sea cancelada definitivamente.

|

| 22 |

En tratándose de Reconocimiento Aduanero y se detecten irregularidades, las mismas no sean subsanadas o, en su caso, no se pague el crédito fiscal dentro de los treinta días siguientes a que haya surtido efectos la notificación de la resolución.

|

De lo anterior, se advierte que las causas por las que puede cancelarse un Certificación de IVA e IEPS, son bastantes, por lo que, es necesario que las empresas tengan auditorías preventivas para revisar periódicamente el adecuado cumplimiento a las disposiciones legales a las que se encuentran obligadas.

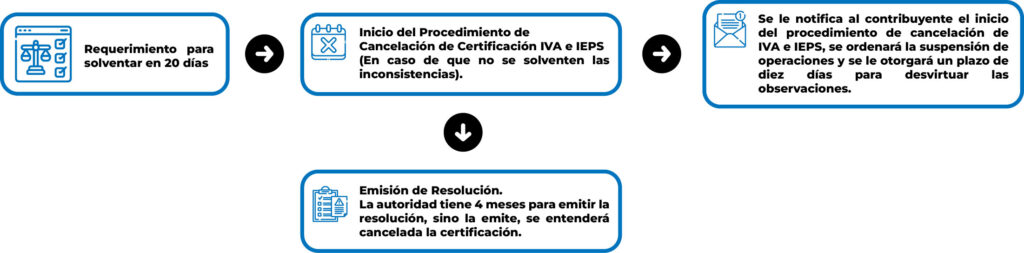

Ahora bien, para que la autoridad fiscal, previo a cancelar la certificación de IVA e IEPS, debe requerir a los contribuyentes para que, en un plazo de veinte días, subsanen o desvirtúen las inconsistencias detectadas. En caso de que las empresas no subsanen las inconsistencias o no atiendan el requerimiento, se iniciará en su perjuicio el procedimiento de cancelación del Registro en el Esquema de Certificación de Empresas, el cual debe realizarse en términos del artículo 144-A de la Ley Aduanera, en relación con las reglas 7.2.4. y 7.2.5 de las Reglas Generales de Comercio Exterior vigentes.

Dicho procedimiento inicia cona la resolución en la que se determine el inicio del procedimiento, señalando las causas que lo motivan y se ordenará la suspensión de operaciones, otorgándosele un plazo de diez días para ofrecer las pruebas y alegatos que a su derecho convengan. Las autoridades aduaneras deberán dictar la resolución que corresponda en un plazo que no excederá de cuatro meses a partir de la notificación del inicio del procedimiento. Transcurrido dicho plazo sin que se notifique la resolución, el interesado podrá considerar que la autoridad aduanera puso fin a dicho procedimiento resolviendo en el sentido de revocar la autorización y se podrá interponer los medios de defensa en cualquier tiempo posterior a dicho plazo o esperar a que se dicte la resolución.

DIAGRAMA DE LAS ETAPAS EN EL PROCEDIMIENTO DE CANCELACIÓN DE LA CERTIFICACIÓN IVA E IEPS.

Por último, es pertinente señalar que las consecuencias más trascendentales de la cancelación de la Certificación de Empresas, modalidad IVA e IEPS, es que no se podrá solicitar una nueva certificación hasta dentro del plazo de cinco años, asimismo, se pierde todos los beneficios que se otorgan con la misma, el más importante y atractivo a los empresarios, es el crédito fiscal en las operaciones destinadas a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en Programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en Recinto Fiscalizado y de Recinto Fiscalizado Estratégico, aunado al cambio de régimen aduanero o retornar al extranjero de las mercancías importadas al amparo de la autorización, dentro del plazo legal de sesenta días.

Bajo ese contexto, es innegable que, para la Certificación de Empresas, en la modalidad IVA e IEPS, es de vital importancia para las empresas que introducen de manera temporal a territorio nacional mercancías para ser destinadas a la elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado y recinto fiscalizado estratégico, aunado a que para mantenerla, es necesario observar múltiples observaciones y establecer controles para mantener vigentes ambos registros,

En St Stratego, nuestro alto expertiz en materia de comercio exterior, nos permite garantizar la implementación de estrategias de cumplimiento integral enfocadas a la debida operación del programa IMMEX y Certificación de IVA e IEPS; basado en nuestro amplío conocimiento del sector público y privado, garantizamos la solución favorable de este tipo de procedimientos, lo que se respalda con un número de casos favorables acumulados en más de una década.