El domicilio fiscal es una pieza fundamental en el sistema tributario, este concepto se refiere al lugar donde una persona física o moral debe cumplir con sus obligaciones fiscales, funcionando además como un punto de contacto crucial entre el contribuyente y la autoridad fiscal, por lo que, es importante siempre estar “a la vista” de la autoridad, pues en caso de que las autoridades no puedan localizar a un contribuyente ya sea persona física o moral, trae consecuencias legales graves y de riesgo para la operación y actividad económica de los mismos.

La legislación secundaria, prevé diversos supuestos en que puede recaer el contribuyente, en relación con su domicilio fiscal, pues puede estar como no localizable, no localizado, inexistente, desocupado, las cuales actualizan diversas consecuencias legales para los contribuyentes.

En atención a ello, a través del presente se desarrollarán los supuestos en los que se actualizan las hipótesis de referencia, en relación con sus consecuencias, para proporcionar una visión clara sobre su impacto en la relación entre los contribuyentes y las autoridades fiscales.

Para comenzar, es importante señalar que en términos del artículo 10 del Código Fiscal de la Federación, el domicilio fiscal se define como el lugar donde el contribuyente desarrolla su actividad económica principal o donde se encuentra su administración principal. En el caso de personas físicas, puede coincidir con su domicilio habitual, mientras que, para las personas morales, suele ser la sede de la administración o el lugar donde se llevan a cabo las operaciones principales.

Así, el domicilio fiscal resulta crucial en la relación estado-gobernado toda vez que es el punto de referencia para la administración pública, pues es donde podrá contactar a aquél y, en consecuencia, enviar notificaciones, requerimientos y cualquier tipo de comunicación oficial. Además, determina la jurisdicción fiscal que aplica al contribuyente y puede influir en aspectos como auditorías y procedimientos de recaudación.

Cabe destacar que el Servicio de Administración Tributaria (SAT) tiene a su alcance la verificación de domicilio, la cual es una de las medidas que emplea para asegurar que los contribuyentes cumplan con sus obligaciones fiscales, siendo este proceso crucial para validar la existencia y operatividad de los domicilios fiscales declarados por los contribuyentes.

El proceso comienza cuando el SAT detecta alguna irregularidad o inconsistencia en la información proporcionada por el contribuyente. Esta solicitud puede surgir de varias situaciones, como la necesidad de actualizar datos, la inscripción de nuevos contribuyentes, o como resultado de una auditoría fiscal.

El SAT notifica al contribuyente sobre la visita domiciliaria mediante un oficio enviado por correo certificado, vía electrónica a través del buzón tributario, o de manera personal, para que posteriormente un visitador del SAT se presente en el domicilio fiscal para realizar la verificación.

Durante la visita, el funcionario del SAT revisará varios aspectos para confirmar la veracidad de la información como lo es que el domicilio declarado existe y es accesible, confirmar que en el domicilio se llevan a cabo las actividades económicas declaradas por el contribuyente, revisar documentos que acrediten la propiedad o posesión del inmueble, etc.

Una vez concluida la visita, el funcionario del SAT elabora un informe detallado de la verificación, documentando los hallazgos y anexando fotografías del lugar y de los documentos revisados. El SAT evalúa el informe de verificación y determina si el domicilio fiscal cumple con los requisitos establecidos.

La importancia de mantener actualizado e identificable para el SAT cobra relevancia al momento de que la Autoridad pretenda llevar a cabo alguna notificación a un contribuyente y este no puede ser ubicado, pudiendo caer en dos supuestos diferentes, encontrarse no localizable o no localizado.

En cuanto al primero de los mencionados, el término no localizable se refiere a la situación en la que la autoridad fiscal intenta contactar al contribuyente en el domicilio fiscal registrado, pero no logra ubicarlo. El artículo 134, fracción III del Código Fiscal de la Federación establece que la notificación por estrados deberá efectuarse cuando la persona a quien deba notificarse no sea “localizable” en el domicilio que tenga indicado en el Registro Federal de Contribuyentes, lo cual debe entenderse en el sentido de que puede practicarse la notificación por estrados cuando existan elementos o datos de los cuales se desprenda que es imposible realizarla en el domicilio fiscal porque no puede encontrarse o se desconoce su paradero.

La connotación “No localizado”, significa por otra parte que, al momento de querer realizar una notificación a un contribuyente, este no se encontró o no se localizó, pero que se sabe con certeza que sigue siendo su domicilio.

La verificación del domicilio fiscal es esencial para la administración tributaria por varias razones. Ayuda a prevenir el uso de domicilios falsos o inexistentes que pueden ser utilizados para evadir impuestos o cometer fraudes fiscales, así como mantener actualizada la base de datos del SAT con información precisa y verificada sobre los domicilios fiscales de los contribuyentes.

La autoridad fiscal, en este caso el Servicio de Administración Tributaria (SAT) de México, puede considerar que un contribuyente se encuentra no localizado o no localizable bajo varios supuestos específicos como lo puede ser la imposibilidad de acceder al domicilio, cambio de domicilio sin aviso, negativa de atender a la autoridad, inexistencia de personal, información incorrecta, entre otros. Dicha situación puede generar consecuencias legales por parte de la Autoridad fiscal como lo son las siguientes:

- Presunción de Irregularidades: La autoridad puede presumir que el contribuyente está intentando evadir sus obligaciones fiscales. Esto puede desencadenar auditorías más exhaustivas y revisiones fiscales detalladas.

- Multas y Sanciones: Las leyes fiscales suelen contemplar multas y sanciones específicas para los casos en que el domicilio fiscal no sea localizado.

- Suspensión de Certificados Digitales: El uso de certificados de sellos digitales es obligatorio para la emisión de facturas electrónicas y otros documentos fiscales. La autoridad fiscal puede suspender estos certificados, lo que impediría al contribuyente realizar transacciones comerciales normales.

- Cancelación del Registro Fiscal: En casos extremos, la autoridad puede proceder a la cancelación del registro fiscal del contribuyente (RFC), lo que significa que dejaría de estar reconocido oficialmente y no podría operar legalmente.

Por otra parte, un domicilio fiscal declarado como inexistente puede tener consecuencias aún más severas, ya que implica un grado mayor de incumplimiento.

Como tal, la legislación no cuenta con una definición de lo que se considera un domicilio inexistente, sin embargo, el Código Fiscal de la Federación en su artículo 79, fracción VI, nos establece un supuesto de lo que se debe entender por éste.

Señalar como domicilio fiscal para efectos del Registro Federal de Contribuyentes, un lugar distinto del que corresponda conforme al artículo 10 del mismo Código, es considerado un domicilio inexistente, motivo de sanción de conformidad con el diverso artículo 80 del referido Código, estableciendo una multa de entre $4,480.00 hasta $13,430.00 pesos.

Cuando hablamos de domicilio fiscal inexistente, estamos en un supuesto jurídico respecto de la declaración de un domicilio que, tras una verificación por parte de la autoridad fiscal, se determina que no existe en la realidad. Esto implica un nivel de irregularidad más grave, ya que sugiere una posible intención de fraude o evasión fiscal.

Entre las principales consecuencias se encuentran las que a continuación se enlistan.

- Cierre de Establecimientos: Las autoridades fiscales pueden ordenar el cierre de los establecimientos vinculados al domicilio inexistente. Esto puede afectar gravemente la operatividad del negocio.

- Acciones Penales: La falsificación o alteración de información fiscal, incluyendo la declaración de un domicilio inexistente, puede ser considerada un delito penal. Esto podría llevar a procesos judiciales y, en algunos casos, a penas de prisión para los responsables.

- Devoluciones Tributarias Bloqueadas: Cualquier solicitud de devolución de impuestos podría ser bloqueada hasta que se regularice la situación del domicilio fiscal. Esto afecta directamente la liquidez del contribuyente.

- Daño a la Reputación: Además de las consecuencias legales y económicas, un domicilio fiscal inexistente puede dañar gravemente la reputación de una empresa o individuo, afectando su credibilidad frente a clientes, proveedores y entidades financieras.

Conforme lo anterior, se advierte que el domicilio fiscal es un elemento clave en la relación entre los contribuyentes y las autoridades fiscales, pues si el contribuyente está como no localizado en su domicilio fiscal o éste se determina como inexistente se actualizan diversas consecuencias legales que van desde multas y sanciones hasta acciones penales y bloqueo de operaciones comerciales, al existir suspensión en los certificados digitales, cancelación de registro fiscal.

Por tales motivos, resulta fundamental que los contribuyentes mantengan actualizada la información relativa a su domicilio fiscal y cumplan con las disposiciones legales para evitar complicaciones.

La correcta gestión del domicilio fiscal es esencial para evitar complicaciones legales y operativas. Mientras que un domicilio fiscal no localizado o no localizable puede indicar un descuido, falta de atención u error administrativo advertido por la autoridad al momento de realizar una notificación, un domicilio fiscal inexistente sugiere una intención deliberada de evadir obligaciones fiscales toda vez que este último significa proporcionar un domicilio distinto o falso. Obsérvese la siguiente jurisprudencia:

VIII-J-2aS-105

DIFERENCIA ENTRE UN CONTRIBUYENTE NO LOCALIZADO Y NO LOCALIZABLE.- NOTIFICACIÓN DE LOS ACTOS ADMINISTRATIVOS POR ESTRADOS.- La notificación es un medio de comunicación procesal que debe llevarse a cabo mediante las formalidades legales preestablecidas ya que por su conducto se da a conocer un acto de autoridad; es por ello que el artículo 134, fracción III del Código Fiscal de la Federación establece que la notificación por estrados deberá efectuarse cuando la persona a quien deba notificarse no sea “localizable” en el domicilio que tenga indicado en el Registro Federal de Contribuyentes, lo cual debe entenderse en el sentido de que puede practicarse la notificación por estrados cuando existan elementos o datos de los cuales se desprenda que es imposible realizarla en el domicilio fiscal porque no puede encontrarse o se desconoce su paradero; connotación distinta a la voz no “localizado”, cuyo contenido significa que no se encontraba o no se localizó a la persona que se va a notificar, pero se sabe con certeza que sigue siendo su domicilio.

(Tesis de jurisprudencia aprobada por acuerdo G/S2/10/2020)

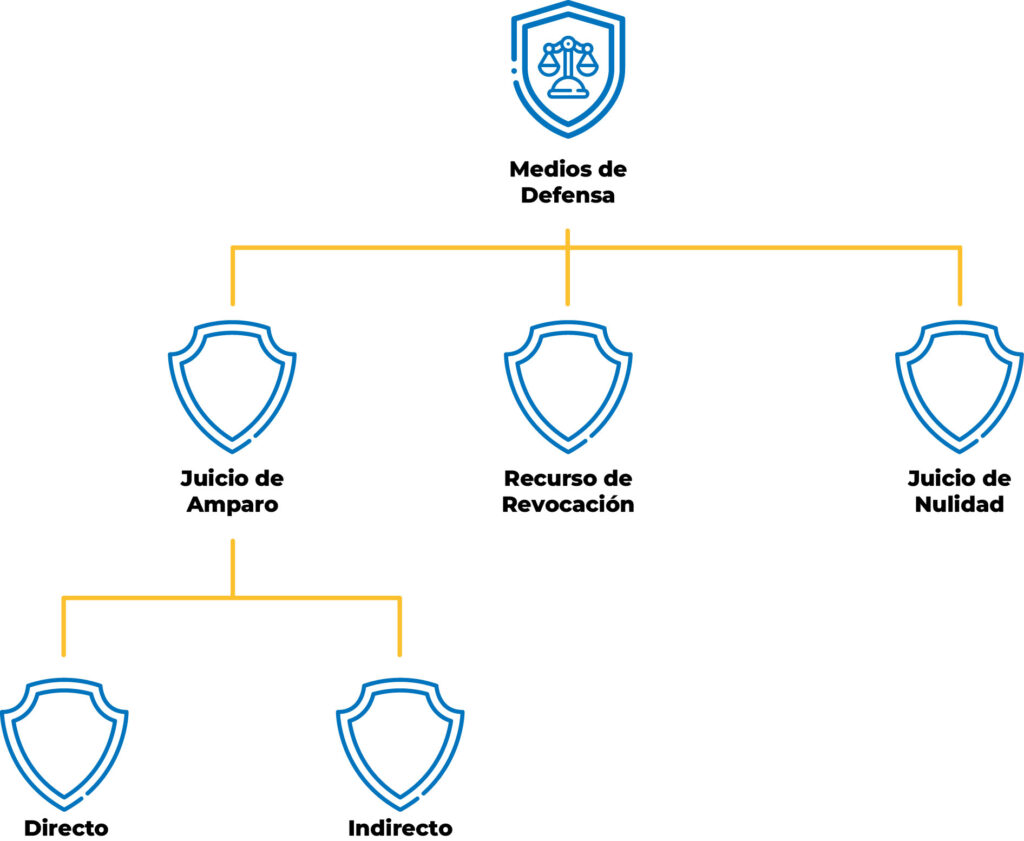

Ahora bien, cuando un contribuyente enfrenta consecuencias legales debido a que a que la Autoridad fiscal intentó notificarle alguna actuación y determinó su domicilio fiscal como no localizado, es decir, que no encontró el domicilio fiscal al contribuyente teniendo certeza de este, se tiene a disposición varios medios de defensa legales para impugnar las decisiones de la autoridad fiscal, dependiendo el supuesto jurídico.

En la mayoría de los supuestos la Autoridad pretende notificar el inicio de alguna auditoria o el resultado de esta. Si por alguna situación no se puede practicar tal notificación al contribuyente, puede ser motivo de no atender un requerimiento o no conocer de alguna determinación, lo que generaría consecuencias legales como multas y determinaciones fiscales que pueden ser combatidas. A continuación, se detallan los principales medios de defensa utilizados por estas situaciones:

- Recurso de Revocación

El Recurso de Revocación es un medio de defensa administrativo optativo que permite al contribuyente solicitar a la misma autoridad fiscal que dictó la resolución que la revise y, en su caso, la revoque o modifique.

Debe interponerse dentro de los 30 días hábiles siguientes a la notificación de la resolución impugnada, a través de un escrito en el que se argumente y demuestre con pruebas que el domicilio fiscal es localizable o que no es inexistente.

- Juicio Contencioso Administrativo

El Juicio Contencioso Administrativo es una acción judicial que se interpone ante el Tribunal Federal de Justicia Administrativa (TFJA) para impugnar resoluciones fiscales.

También cuenta con un plazo de 30 días hábiles siguientes a la notificación de la resolución administrativa o de la resolución al recurso de revocación, a través de una demanda exponiendo los argumentos legales y las pruebas que demuestren la legalidad del domicilio fiscal.

- Juicio de Amparo

El Juicio de Amparo es un medio de defensa constitucional que protege contra actos de autoridad que violen derechos fundamentales. Se interponerse dentro de los 15 días hábiles siguientes a la notificación de la resolución administrativa, de la respuesta al recurso de revocación o al juicio contencioso administrativo. Se presenta una demanda de amparo ante un juez de distrito, exponiendo los actos reclamados y los derechos constitucionales violados.

Así, podemos concluir que, frente a las consecuencias legales derivadas de un domicilio fiscal inexistente, los contribuyentes tienen varios medios de defensa a su disposición. La utilización correcta de estos medios de defensa puede permitir la resolución favorable del conflicto y la protección de los derechos del contribuyente, sin embargo, siempre es recomendable prevenir este tipo de incidentes con el fisco federal a través de la debida gestión y cumplimiento de ésta y demás obligaciones.

Como especialistas en Defensa Legal Fiscal y Aduanera, en ST Stratego integramos una amplia experiencia en el sector público y privado, que nos permite asegurar la implementación de estrategias inteligentes e innovadoras para litigios y asuntos complejos.

Solicita más información sobre nuestros casos de éxito.

El presente documento no constituye una consulta particular, y por tanto, ST STRATEGO, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com