La revisión de escritorio o de gabinete, es un procedimiento a través del cual, la autoridad hacendaria puede verificar el cumplimiento de las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales a los contribuyentes, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales.

Dicha facultad de la autoridad, se encuentra prevista en la fracción II del artículo 42, del Código Fiscal de la Federación, pues en dicha fracción se establece que, las autoridades fiscales estarán facultadas para “Requerir a los contribuyentes, responsables solidarios o terceros con ellos relacionados, para que exhiban en las oficinas de las propias autoridades o dentro del buzón tributario, dependiendo de la forma en que se efectuó el requerimiento, la contabilidad, así como que proporcionen los datos, otros documentos o informes que se les requieran a efecto de llevar a cabo su revisión.”

En ese sentido, el artículo 28 del Código Fiscal de la Federación y el artículo 33 del Reglamento del Código Fiscal de la federación, establecen la manera en la que se integra la contabilidad para efectos fiscales.

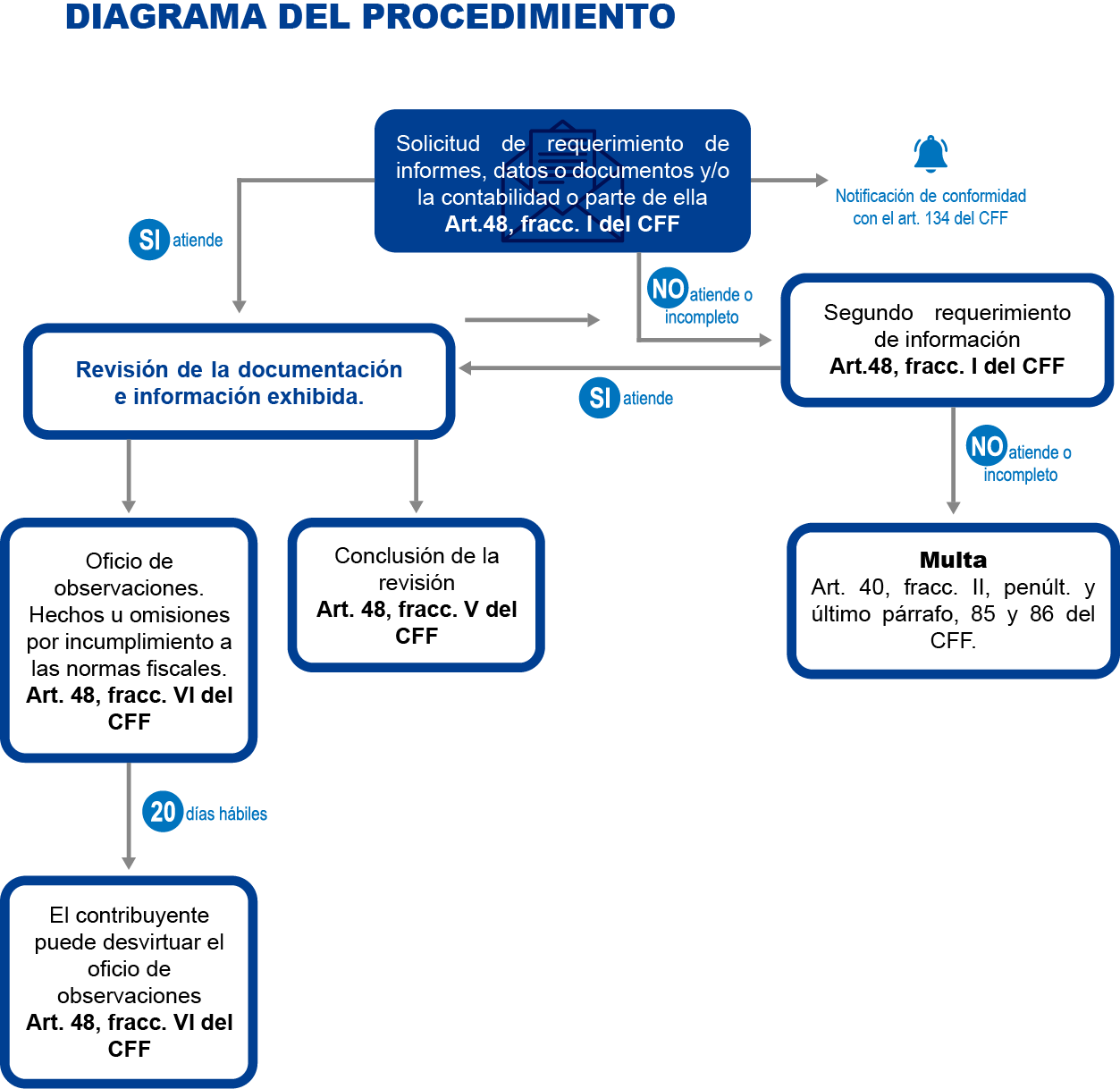

Ahora bien, el Código de la materia regula el procedimiento que la autoridad fiscal debe seguir para poder llevar a cabo la revisión de gabinete a los gobernados. El procedimiento consta de 2 etapas, la primera inicia con la notificación del oficio por el cual se requiere información y concluye con la emisión del oficio de observaciones y, la segunda, con la emisión de la resolución determinante.

Es decir, la primera etapa abarca la revisión que realiza la autoridad fiscalizadora al cumplimiento de las disposiciones fiscales y aduaneras; y la segunda etapa, constituye la determinación de las contribuciones omitidas y sus accesorios, así como la imposición de sanciones conducentes a los contribuyentes auditados o revisados.

Ahora, de manera mas especifica las etapas mencionadas se encuentran reguladas en el artículo 48 del Código Fiscal de la Federación, y se desarrollan de la siguiente manera:

Inicia con la notificación de la solicitud al contribuyente, responsables solidarios o terceros, de informes, datos o documentos o la presentación de la contabilidad o parte de ella, para el ejercicio de sus facultades de comprobación, fuera de una visita domiciliaria, en la cual se deberá indicar el lugar y plazo en los que se deberá presentar la información.

Además de lo señalado anteriormente, la jurisprudencia 2a./J. 68/2000, sustentada por la Segunda Sala de la Suprema Corte de Justicia de la Nación, estableció que la orden de escritorio o gabinete con la que se inicia la revisión, también debe contener la categoría que atribuye al gobernado a quien se dirige, cuál es la facultad que ejerce, la denominación de las contribuciones y el periodo a revisar, con el objeto de dar plena seguridad y certeza al causante y evitar el ejercicio indebido o excesivo de la atribución de revisión, en perjuicio de los particulares.

Cabe señalar, que existe la posibilidad de que los contribuyentes, responsables solidarios o terceros relacionados con ellos, no atiendan las solicitudes de información o los requerimientos de documentación que les realicen las autoridades fiscales, o al atenderlos no proporcionen lo solicitado; cuando ello suceda, la autoridad además de imponer las sanciones correspondientes por el impedimento del contribuyente a ser revisado, puede emitir un segundo requerimiento, donde de nueva cuenta solicite la información inicial o la faltante, que sea necesaria para continuar con dicha revisión. Lo que, dicho sea de paso, no constituye un nuevo procedimiento de revisión por parte de la autoridad, sino que pertenece al mismo procedimiento que ya se había iniciado con el primer requerimiento que no fue atendido o que lo fue de manera parcial.

En efecto, el segundo requerimiento implica la obligación de exhibir la documentación faltante en relación con la primera que le fue requerida, por lo que constituye un acto intermedio, que es consecuencia del primer oficio que contiene la orden de revisión en relación con el cumplimiento de su obligación en su calidad de contribuyente, por lo que es una extensión o continuidad de esa facultad que da origen a la revisión de gabinete.

Aunado a ello, se tiene que la autoridad fiscalizadora posee la facultad de imponer medidas de apremio a los contribuyentes que impidan el inicio de facultades de comprobación, impedimento que, en este caso, se puede ver reflejado cuando no se atiendan los requerimientos de información o se atiendan de manera parcial, en esa hipótesis, la autoridad puede imponer una multa de conformidad con lo establecido en el artículo 40, fracción II, penúltimo y último párrafo, en relación con el artículo 85 y 86 del Código Fiscal de la Federación.

Posterior a la revisión que debe realizar la autoridad de la documentación e información que se le requirió, se debe emitir el oficio de observaciones, en que se debe hacer constar los hechos u omisiones que se hubiesen conocido que constituyan un posible incumplimiento a las normas fiscales y de no ser así, se informará la conclusión de la revisión por no haberse encontrado observación alguna, cabe señalar que este último escenario es muy poco recurrente.

Una vez que se notifica el oficio anterior, se cuenta con veinte días, contados a partir del día siguiente al en que surta efectos la notificación del oficio de observaciones, para presentar los documentos, libros o registros que desvirtúen los hechos u omisiones asentados en el mismo, así como para optar por corregir su situación fiscal. Cuando se trate de más de un ejercicio revisado, se podrá ampliar el plazo por quince días más, siempre que el contribuyente lo solicite a través de un aviso dentro del plazo inicial de veinte días. Si no se presenta documentación dentro del término señalado, se tendrán por consentidos los hechos u omisiones consignados en el mismo oficio, pues se entiende que no se han desvirtuado dichos hechos u omisiones. Con la emisión del oficio de observaciones culmina la primera etapa.

Esta primera etapa, debe llevarse en un plazo máximo de 12 meses de conformidad con lo establecido en el artículo 46-A del Código Fiscal de la Federación[1], contados a partir de que se notifique la solicitud de requerimiento de información al contribuyente, y se notifique al contribuyente el oficio de observaciones.

Sin embargo, el plazo máximo de 12 meses señalado para que la autoridad culmine la revisión de escritorio, tienes sus salvedades, ya que no se le puede exigir a la autoridad que cumpla con dicho plazo, si se encuentra imposibilitada para ello, lo que ocurre en los siguientes casos:

[1] “Artículo 46-A. Las autoridades fiscales deberán concluir la visita que se desarrolle en el domicilio fiscal de los contribuyentes o la revisión de la contabilidad de los mismos que se efectúe en las oficinas de las propias autoridades, dentro de un plazo máximo de doce meses contado a partir de que se notifique a los contribuyentes el inicio de las facultades de comprobación, salvo tratándose de: …”

-

- Hulega.

- Fallecimiento del contribuyente, hasta en tanto se designe al representante legal de la sucesión.

![]()

[1] “Artículo 46-A. Las autoridades fiscales deberán concluir la visita que se desarrolle en el domicilio fiscal de los contribuyentes o la revisión de la contabilidad de los mismos que se efectúe en las oficinas de las propias autoridades, dentro de un plazo máximo de doce meses contado a partir de que se notifique a los contribuyentes el inicio de las facultades de comprobación, salvo tratándose de: …”

![]()

-

- Cuando el contribuyente desocupe su domicilio fiscal sin haber presentado el aviso de cambio correspondiente o cuando no se le localice en el que haya señalado, hasta que se le localice.

- Cuando el contribuyente no atienda el requerimiento de datos, informes o documentos solicitados por las autoridades fiscales para verificar el cumplimiento de sus obligaciones fiscales, durante el periodo que transcurra entre el día del vencimiento del plazo otorgado en el requerimiento y hasta el día en que conteste o atienda el requerimiento, sin que la suspensión pueda exceder de seis meses, y si son dos requerimientos, la suspensión no podrá exceder de 12 meses, el plazo se suspenderá a partir de que la autoridad informe al contribuyente la reposición del procedimiento.

- Cuando la autoridad se vea impedida para continuar el ejercicio de sus facultades de comprobación por caso fortuito o fuerza mayor, hasta que la causa desaparezca, lo cual se deberá publicar en el Diario Oficial de la Federación y en la página de Internet del Servicio de Administración Tributaria.

- Cuando la autoridad solicite la opinión favorable del órgano colegiado al que se refiere el artículo 5o-A de este Código, hasta que dicho órgano colegiado emita la opinión solicitada. Dicha suspensión no podrá exceder de dos meses.

Cabe precisar que, el plazo máximo de 12 meses con que cuenta la autoridad es muy importante, ya que, de NO cumplirse con el mismo, el procedimiento se entenderá concluido en la fecha en la que se cumplan los 12 meses contados a partir de que se notificó la solicitud de requerimiento de información y documentación, debiendo quedar sin efectos la solicitud de información con el cual se inició la revisión de gabinete y las actuaciones que de ella se derivaron durante dicha revisión, pues así lo establece el último párrafo del artículo 46- A del Código de la materia.[1]

[1] “Artículo 46-A. …Cuando las autoridades no levanten el acta final de visita o no notifiquen el oficio de observaciones, o en su caso, el de conclusión de la revisión dentro de los plazos mencionados, ésta se entenderá concluida en esa fecha, quedando sin efectos la orden y las actuaciones que de ella se derivaron durante dicha visita o revisión.”

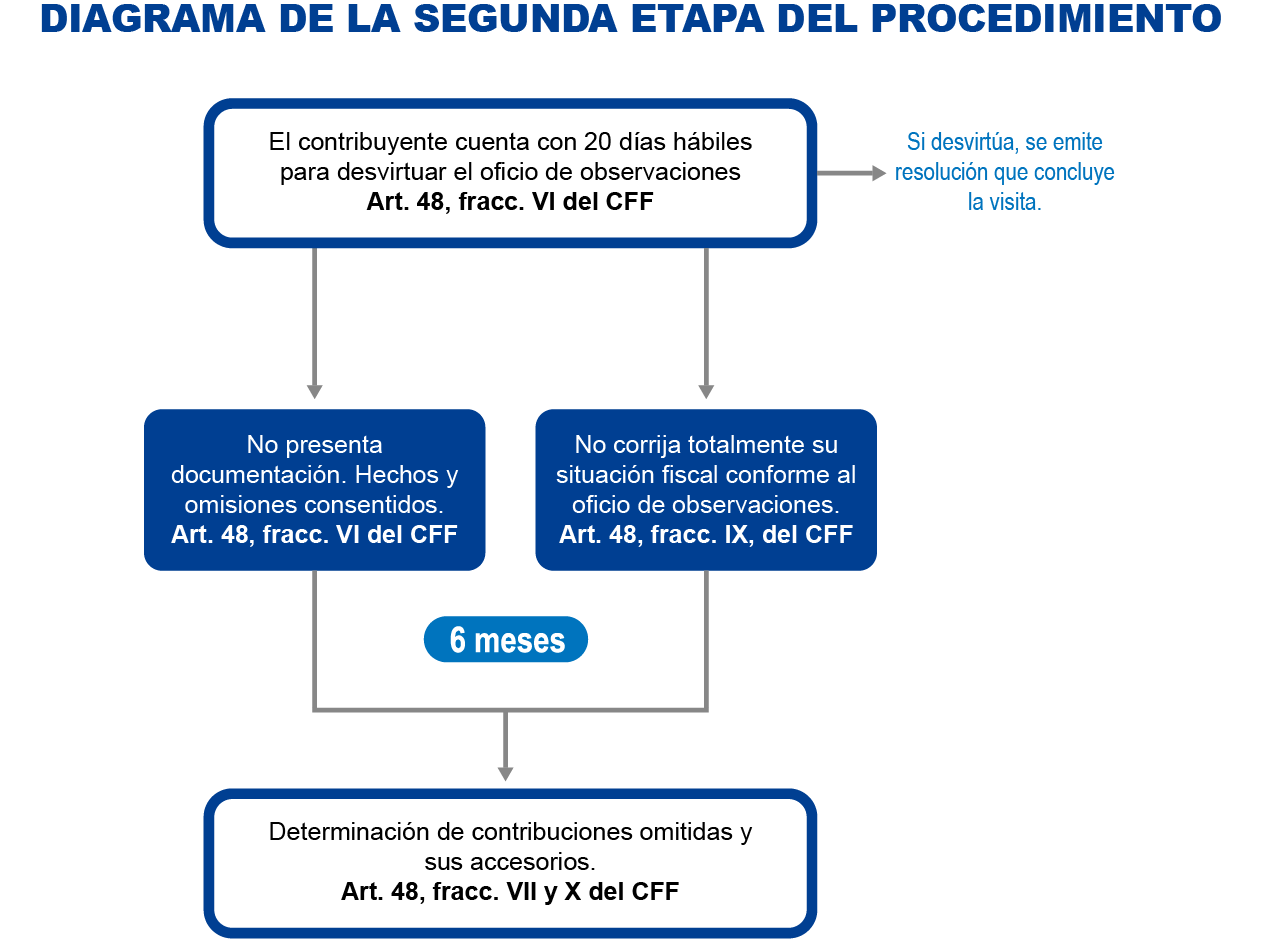

La segunda etapa comienza cuando ha culminado los veinte días, contados a partir del día siguiente al en que surta efectos la notificación del oficio de observaciones, que tiene el contribuyente para aportar información y documentos que desvirtúen las observaciones.

A partir de ese momento, la autoridad cuenta con 6 meses máximos para determinar las contribuciones omitidas y sus accesorios, así como la imposición de sanciones conducentes a los contribuyentes auditados o revisados[1], pues así lo establece el artículo 50 del Código Fiscal de la Federación, al señalar que “se determinaran contribuciones mediante resolución dentro de un plazo máximo de seis meses contado a partir de la fecha en que concluyan los plazos a que se refieren las fracciones VI y VII del artículo 48 de este Código”.

![]()

[2] “Artículo 46-A. …Cuando las autoridades no levanten el acta final de visita o no notifiquen el oficio de observaciones, o en su caso, el de conclusión de la revisión dentro de los plazos mencionados, ésta se entenderá concluida en esa fecha, quedando sin efectos la orden y las actuaciones que de ella se derivaron durante dicha visita o revisión.”

[2] Artículo 50. Las autoridades fiscales que al practicar visitas a los contribuyentes o al ejercer las facultades de comprobación a que se refiere el artículo 48 de este Código, conozcan de hechos u omisiones que entrañen incumplimiento de las disposiciones fiscales, determinarán las contribuciones omitidas mediante resolución que se notificará personalmente al contribuyente o por medio del buzón tributario, dentro de un plazo máximo de seis meses contado a partir de la fecha en que se levante el acta final de la visita o, tratándose de la revisión de la contabilidad de los contribuyentes que se efectúe en las oficinas de las autoridades fiscales, a partir de la fecha en que concluyan los plazos a que se refieren las fracciones VI y VII del artículo 48 de este Código. El plazo para emitir la resolución a que se refiere este artículo se suspenderá en los casos previstos en las fracciones I, II y III del artículo 46-A de este Código.

![]()

Finalmente, se advierte que, entre la primera etapa y la segunda etapa, si el contribuyente no está de acuerdo con los hechos y observaciones que se plasmen en el oficio de observaciones, tiene la posibilidad de solicitar la adopción de un acuerdo conclusivo[1] ante la Procuraduría de la Defensa del Consumidor, en la cual se planteara porque no se está de acuerdo con las observaciones de la autoridad fiscal exhibiendo las pruebas que se estime pertinentes, con las cuales se dará vista a la autoridad fiscal, y quien en su contestación planteará si está de acuerdo o no en firmar el acuerdo conclusivo, que de ser así, se llegaría a un común acuerdo y a un consenso, donde terminaría la revisión de gabinete, no obstante de no llegar a

![]()

[1]De los acuerdos conclusivos.

Artículo 69-C. Cuando los contribuyentes sean objeto del ejercicio de las facultades de comprobación a que se refiere el artículo 42, fracciones II, III o IX de este Código y no estén de acuerdo con los hechos u omisiones asentados en la última acta parcial, en el acta final, en el oficio de observaciones o en la resolución provisional, que puedan entrañar incumplimiento de las disposiciones fiscales, podrán optar por solicitar la adopción de un acuerdo conclusivo. Dicho acuerdo podrá versar sobre uno o varios de los hechos u omisiones consignados y será definitivo en cuanto al hecho u omisión sobre el que verse.

![]()

un acuerdo, se dejarán a salvo las facultades de la autoridad para que pueda continuar con la emisión de la determinante del crédito fiscal.

Cabe precisar que, el plazo que tiene la autoridad para emitir la resolución determinante, se interrumpe con la interposición de la solicitud del acuerdo conclusivo y se reanuda una vez que le es notificado a la autoridad la falta de acuerdo que hubo en dicho procedimiento, para que la autoridad pueda libremente, emitir el crédito fiscal que estime pertinente.

Por último cabe indicar, que el Derecho de debida audiencia en este tipo de procedimientos, se ejerce al momento de producir las pruebas y alegatos contra el oficio de observaciones emitido por la autoridad, momento en el cual el contribuyente deberá producir argumentos y soportes de documentos y/o información que resulten procedente para desvirtuar las irregularidades detectadas.

Así también, una vez emitida la resolución definitiva por la cual se determine la situación fiscal del contribuyente sujeto a revisión, y en su caso se resuelva la determinación de un crédito fiscal o adeudo de impuestos y contribuciones; se podrá interponer dentro de un plazo de 30 días hábiles siguientes a que surta efectos la notificación de la resolución, Recurso de revocación o Juicio de Nulidad.

Como firma ST STRATEGO, nos encontramos altamente especializados en la atención exitosa de procedimientos de fiscalización, generando estrategias legales innovadoras, avaladas por una amplia experiencia en el sector público y privado.

Contáctanos, para conocer más de nuestros servicios de Defensa Legal en materia Fiscal y Aduanera.

El presente documento no constituye una consulta particular, y por tanto, ST STRATEGO, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com