La facultad consistente en la práctica de visitas a los contribuyentes, responsables solidarios o terceros relacionados con estos, que prevé la fracción III del artículo 42 del Código Fiscal de la Federación, representa para las autoridades fiscales una herramienta a fin de comprobar el cumplimiento de las obligaciones fiscales y aduaneras, previniendo con ello posibles actos de evasión o elusión, siendo la referida facultad de comprobación un pilar en la construcción de un sistema sólido y equitativo.

Durante décadas, las visitas domiciliarias así como las revisiones de gabinete o escritorio que esta última dispone la fracción II, del mismo numeral 42, han sido un instrumento clave en la labor de las autoridades fiscales para comprobar que los contribuyentes cumplan con sus responsabilidades sustantivas y formales, y en su defecto, invitarlos a corregir su situación fiscal o bien garantizar el cumplimiento de las obligaciones fiscales que en su caso, en el procedimiento se observen por la autoridad revisora.

Así, a través del presente, exploraremos las diversas etapas que conforman esta facultad de comprobación, desde su planificación, hasta la comunicación del resultado al contribuyente, con el objetivo de comprender a fondo su relevancia en el contexto actual.

Como se ha precisado, la facultad de la autoridad fiscal consistente en la visita domiciliaria se encuentra regulada en el Código Fiscal de la Federación y pueden ser ejercidas tanto por la autoridad fiscal federal, a saber, el Servicio de Administración Tributaria (en adelante SAT), a través de sus áreas de auditoría a nivel central y desconcentrada, así como por entidades federativas coordinadas en ingresos federales, pues éstas pueden realizar dichas visitas, con motivo de los convenios de colaboración fiscal que celebran el Gobierno Federal a través de la Secretaría de Hacienda y Crédito Público y los Gobiernos Locales de las Entidades Federativas.

Ahora bien, la planeación de las visitas se realiza en un primer momento por el área de programación del SAT, quienes solicitan al área correspondiente el inicio del procedimiento de fiscalización a un determinado contribuyente.

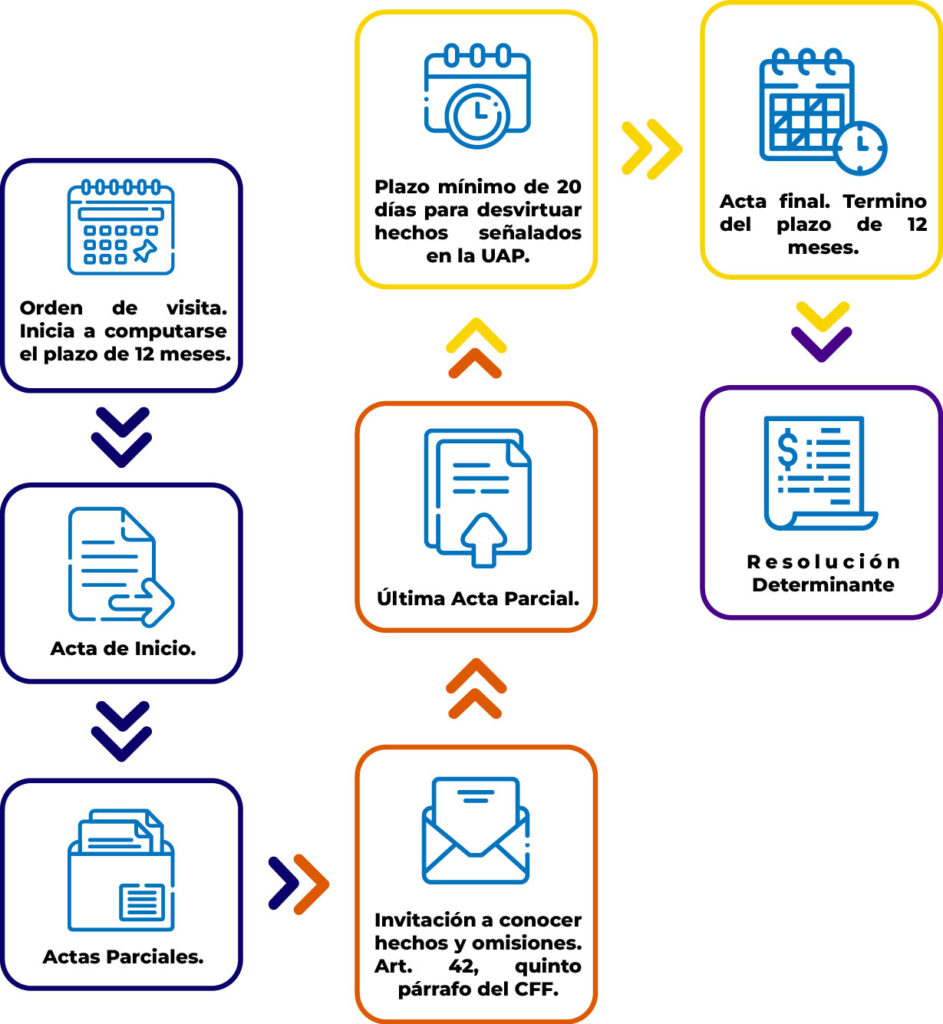

Una vez efectuado lo anterior, la autoridad fiscal debe emitir el oficio de inicio de facultades, conocido jurídicamente como la orden de visita, la cual debe cumplir con los requisitos legales de la debida fundamentación y motivación. Además, la orden de visita debe constar por escrito, y en la misma se debe indicar la fecha y lugar de emisión, el nombre de la persona a la que va dirigida, el lugar en donde se desarrollará la misma, la designación del personal que realizará la visita, la información y documentación que se solicita, los impuestos sujetos a revisión, el periodo sujeto a revisión, así como la firma autógrafa o digital del funcionario emisor.

Cumplido lo anterior, la orden de visita debe ser notificada al contribuyente, lo cual se realiza a través del ACTA PARCIAL DE INICIO, este acto constituye en sí, el inicio del procedimiento de visita domiciliaria. En el Acta de referencia, los visitadores autorizados y adscritos a la autoridad fiscal, deben, previo a ingresar al domicilio, identificarse plenamente ante la persona con quien se atienda la diligencia, debiendo exhibir el documento oficial que así lo acredite, enseguida, deberán solicitar la presencia del contribuyente auditado o, en su caso, de su representante legal o de persona que lo represente, si este se encuentra realizarán la diligencia en ese momento.

En caso de que el contribuyente no se encuentre en el domicilio, se deberá dejar citatorio para la espera al día siguiente y hábil en una hora terminada. Si ante la nueva búsqueda del contribuyente, este no se encontrara en el domicilio, se notificará la orden y se iniciará la visita, con quien se encuentre presente, debiendo circunstanciarse de manera detallada todo lo actuado en dicha diligencia.

De igual forma, es requisito legal la designación de testigos, para lo cual, el visitador requerirá al visitado para que nombre a dos testigos presenciales que constatarán la existencia de los hechos realizados, en caso de que el visitado se niegue a nombrarlos, el visitador deberá designarlos. Si los testigos no comparecen o se ausentan en el momento de la diligencia, o por su propia voluntad manifiesten que no quieren continuar con el encargo, estos podrán sustituirse por el visitado o ante su negativa o imposibilidad, la autoridad lo hará.

Una vez realizado lo anterior, la autoridad fiscal estará en posibilidad de requerir al contribuyente visitado, la documentación e información relacionada con la contabilidad sujeta a revisión, respecto a los periodos e impuestos precisados en la orden.

La documentación e información que la autoridad requiera, será solicitada en los plazos que para tal efecto establece el artículo 53 del Código tributario; de “inmediato” tratándose de los libro y registros que formen parte de la contabilidad, diagramas y diseño del sistema de registro electrónico y que sean solicitados en el curso de la visita; “seis días” contados a partir de que surta efectos la notificación de la solicitud, cuando los documentos sean de los que deba tener en su poder y se los soliciten durante el desarrollo de una visita, y; quince días a partir del día siguiente a aquel en que surta efectos la notificación de la solicitud respectiva, para los demás casos.

Siendo importante señalar que, la autoridad fiscal puede conceder a los contribuyentes el plazo adicional al concedido de diez días para la presentación de la documentación, cuando se trate de informes cuyo contenido sea difícil de proporcionar o de difícil obtención.

Con las mismas formalidades anteriores, las autoridades fiscales podrán levantar actas parciales o complementarias en las que se hagan constar hechos, omisiones o circunstancias que puedan entrañar incumplimiento de las disposiciones fiscales.

En ese sentido, cuando en el desarrollo de la visita la autoridad revisora conozca de hechos u omisiones que puedan entrañar al incumplimiento de las disposiciones fiscales, así como hechos u omisiones conocidos por terceros, los consignará en forma circunstanciada en actas parciales.

Aunado a lo anterior, la autoridad fiscalizadora durante la visita deberá notificar al contribuyente, a su representante legal, y en el caso de las personas morales a sus órganos de dirección por conducto de aquel, en un plazo de al menos diez días hábiles previos al del levantamiento de la última acta parcial, el derecho que tienen para acudir a las oficinas que estén llevando a cabo el procedimiento de que se trate, para conocer los hechos y omisiones que hayan detectado.

Posteriormente, transcurrido el plazo de al menos diez días precisado en el párrafo que antecede, la autoridad fiscal deberá levantar la ÚLTIMA ACTA PARCIAL, en la cual hará constar los hechos y omisiones consignados que pueden entrañar al incumplimiento de las disposiciones fiscales, indicándose al contribuyente que cuenta con el término de veinte días para realizar manifestaciones así como ofrecer pruebas que a su derecho convenga a fin de desvirtuar los referidos hechos y omisiones detectados por la autoridad así como optar por corregir su situación fiscal.

Plazo de veinte días que cuando menos debe transcurrir para efecto de levantar el acta final, y que, tratándose de más de un ejercicio o fracción de éste, se podrá ampliar previo aviso del contribuyente dentro del plazo de veinte días otorgado.

De ahí, transcurrido cuando menos los veinte días entre el levantamiento de la última acta parcial, se procederá a levantar el ACTA FINAL de visita en donde se precisarán los hechos y omisiones detectados por los visitadores durante la visita domiciliaria, así como la valoración de su parte, de los documentos o informes obtenidos de terceros en el desarrollo de la visita, en su caso, y de los documentos, libros o registros que presente el contribuyente dentro del plazo otorgado para desvirtuar los hechos u omisiones mencionados en la última acta parcial. Dicha valoración comprenderá la idoneidad y alcance de los documentos, libros, registros o informes de referencia, como resultado del análisis, la revisión, la comparación, la evaluación o la apreciación, realizadas en lo individual o en su conjunto, con el objeto de desvirtuar o no los citados hechos u omisiones.

Si antes del cierre del acta final el contribuyente no presenta los documentos, libros o registros de referencia o no señale el lugar en que se encuentren, siempre que éste sea el domicilio fiscal o el lugar autorizado para llevar su contabilidad o no prueba que éstos se encuentran en poder de una autoridad, se tendrán por consentidos los hechos consignados en las actas levantadas durante le visita domiciliaria.

Así, es evidente que, en la visita domiciliaria, existen tres actas de trascendencia y de levantamiento obligatorio durante una visita domiciliaria, una es el acta parcial de inicio, la última acta parcial y el acta final. Estas actuaciones deben ser desarrolladas por la autoridad fiscalizadora dentro de un plazo máximo de doce meses, contados a partir de que se notifica la orden de visita domiciliaria y hasta que el levantamiento el Acta Final.

Posteriormente, la autoridad fiscal tendrá el plazo de seis meses para emitir la resolución correspondiente, los cuales empezarán a computarse a partir del levantamiento del Acta Final, lo anterior en términos del artículo 50 del Código Fiscal de la Federación.

Atendiendo a las etapas procesales señalas, se advierte que la autoridad fiscal cuenta con un plazo máximo de 1 año y seis meses, para fiscalizar al contribuyente y emitir la resolución correspondiente, siendo importante precisar que el primer periodo puede ampliarse por excepciones previamente señaladas en la ley.

DIAGRAMA DEL PROCEDIMIENTO DE FISCALIZACIÓN, EN SU MODALIDAD DE VISITA DOMICILIARIA.

Es así que el procedimiento de visita domiciliaria es una de las facultades con que cuenta la autoridad fiscal para efecto de revisar el debido cumplimiento de las obligaciones fiscales sustantivas y adjetivas de los contribuyentes, quienes necesitarán contar con la asesoría de expertos desde el inicio de la visita domiciliaria, para así, comenzar con una adecuada estrategia fiscal, esto considerando que muchos de los resultados desfavorables que se obtienen al concluir este tipo de procedimientos, provienen de la implementación de decisiones o estrategias incompatibles o inadecuadas que se toman al desconocer los alcances de la información y/o documentación con la que se solventan en general los actos de la autoridad fiscalizadora.

En ST Stratego tenemos una amplia experiencia en la solución favorable de este tipo de procedimientos, al ser especialistas en defensa legal en materia fiscal y aduanera con profundo conocimiento del sector público y privado, lo cual, es respaldado por una cantidad importante de casos resueltos de forma exitosa.

El presente documento no constituye una consulta particular, y por tanto, ST STRATEGO, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com