Las Auditorías son el proceso mediante el cual la autoridad vigila el uso de los recursos públicos.

La Fiscalización es el ejercicio de los recursos públicos el cual es de carácter importante para los tres poderes del gobierno, ya que la ello permite a las entidades y organismos del sector público, cumplir con la transparencia y la rendición de cuentas necesarias con el fin de analizar las obligaciones que por ley le corresponde a los gobiernos (Federal, Estatal y Municipal) para poner en función los sistemas de control contables y administrativos con el objetivo de respaldar las operaciones realizadas para la obtención de información financiera confiable.

En términos generales, se puede entender que la fiscalización es el proceso mediante el cual la autoridad vigila el uso de los recursos públicos (Económicos, Humanos y Materiales) con el objetivo de cuidar y comprobar que en todo momento se proceda conforme a derecho, la rendición de cuentas de las personas tanto físicas como morales en su generalidad hacia la Secretaría de Hacienda y Crédito Público. Ahora bien, dicho procedimiento consiste en los mecanismos de control que son la Inspección, vigilancia, seguimiento, auditoria, supervisión, y en su forma de evaluación.

Dicho lo anterior, como antecedente primordial identificamos que los impuestos son y serán la base que sustenta a cada Estado, pues la recaudación de los mismos juega un papel importante a la hora de obtener el bien común del Estado mismo, por ello, en México la fiscalización es un tema de total importancia, dado que en base al numeral 31, en su fracción lV, de la Constitución Política de los Estados Unidos Mexicanos, se establece que todos los ciudadanos mexicanos tendrán como obligación contribuir al gasto público.

Así mismo, el Código Fiscal de la Federación, en su artículo 1ro, establece de manera detallada que los obligados a contribuir al gasto público son las personas físicas y morales, entendiendo por esta última a las empresas, que en relación al artículo 2do, se establece que engloba a las contribuciones como tal, siendo dicha contribución un compendio que se clasifica en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos.

Bajo ese contexto y teniendo en cuenta que contribuir al gasto público es una obligación, así como que dicha contribución es necesaria por parte del Estado Mexicano, dado que es su principal ingreso y el cual es utilizado para poder invertir dicho dinero en todos los sectores públicos en busca del beneficio colectivo de toda la sociedad.

Como resultado de lo explicado anteriormente, para el gobierno mexicano es de vital importancia el recaudar dichas contribuciones de todas las personas y para ello, existe en orden jerárquico, la Secretaría de Hacienda y Crédito Público, de la cual se desprenden organismos fiscales autónomos como lo son; el Servicio de Administración Tributaria, el Instituto del Seguro Social y el Instituto del Fondo Nacional para la Vivienda de los Trabajadores, entre otras.

Los organismos mencionados anteriormente cuentan con las facultades de autoridades fiscales autónomas, es decir, pueden imponer determinaciones con la finalidad de que todas las personas cumplan con sus obligaciones fiscales, como principalmente es el obtener la recaudación de las contribuciones en general.

En México la Autoridad fiscal principal es el Servicio de Administración Tributaria (SAT), encargado de que todas las personas físicas y morales cumplan con sus obligaciones fiscales con la finalidad de que los mismos contribuyan lo que les corresponde de conformidad a las disposiciones legales, como lo son principalmente; la Ley del Impuesto Sobre la Renta y la Ley del Impuesto al Valor Agregado, dado que esas dos leyes son las principales que imponen el pago de impuestos en el país.

Ahora bien, el SAT como autoridad fiscalizadora cuenta con facultades para poder llevar a cabo los procedimientos meramente fiscalizadores para la obtención de su objetivo, que como se ha mencionado es obtener la recaudación de contribuciones correspondientes a cada persona en México, siendo que sus principales facultades son; la Facultad de Comprobación, Facultad Discrecional y Facultad de Cobro. Para ello, se tienen procedimientos especiales para la verificación de obligaciones fiscales, mismos que realiza el SAT en uso de sus facultades fiscalizadoras para determinar si las personas contribuyen de la manera que por ley les corresponde y en todo caso que no sea así, imponer créditos fiscales como sanción, determinando cantidades liquidas que se tienen que pagar conforme a lo que la autoridad fiscalizadora determine que se ha omitido declarar al SAT.

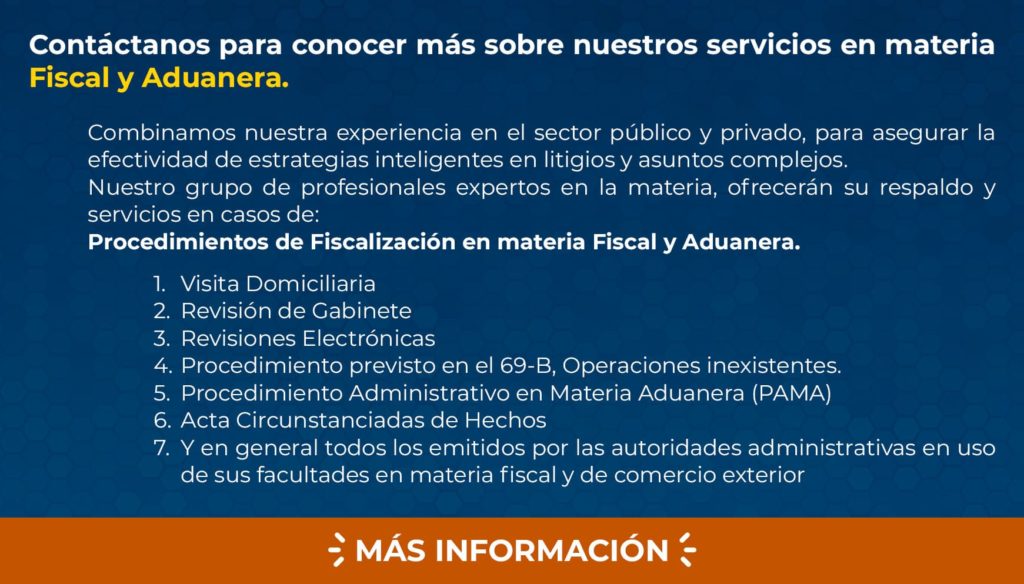

Bajo esa tesitura, es dable mencionar los procedimientos de fiscalización con los que el Servicio de Administración Tributaria cuenta, así como una breve generalización de sus etapas y finalidades, los cuales consisten en:

1. VISITA DOMICILIARIA

La visita domiciliaria es un procedimiento implementado por el SAT o los organismos fiscalizadores de los Estados, a través de sus facultades de comprobación que les fueron concedidas principalmente por el Código Fiscal de la Federación. Este procedimiento tiene por objetivo revisar la contabilidad, bienes y mercancías de los contribuyentes así como a los sujetos responsables solidarios y terceros, a fin de comprobar el debido cumplimiento de las obligaciones fiscales y aduaneras a las que se encuentran sujetos.

El mencionado procedimiento, encuentra su fundamento en los artículos 38, 42 y 43, del Código Fiscal de la Federación. Entre los requerimientos básicos de la orden de inicio de la Visita Domiciliaria, es que dicho documento cuente con los siguientes requisitos:

- Constar por escrito.

- Lugar y fecha de emisión.

- El nombre de la empresa o persona que será visitada.

- Expresa la fundamentación y motivación respectiva, así como el objeto o propósito de la visita domiciliaria (las obligaciones fiscales y/o aduaneras que se van a revisar).

- Lugar o lugares donde se efectuará la visita.

- Nombre del personal autorizado para realizar la visita.

- Ostentar la firma del funcionario competente.

Una característica especial de este procedimiento, es que se desarrolla en el domicilio fiscal del contribuyente, por lo que su realización se encuentra enfocada a revisiones integrales o de fondo. Auditorías

De conformidad con el artículo 46-A del CFF, se establece que la visita domiciliaria se desarrollará en un plazo máximo de 12 meses contados a partir del día hábil que se notifique a los contribuyentes el inicio de las facultades de comprobación. Una vez concluidos los 12 meses junto con sus facultades de comprobación, la autoridad cuenta con 6 meses para emitir una resolución determinante en la cual establezca la situación fiscal del contribuyente y su probable determinación de créditos fiscales o imposición de sanciones por incumplimiento a las obligaciones fiscales que le aplican. Auditorías

2. REVISIÓN DE GABINETE

2. REVISIÓN DE GABINETE

2. REVISIÓN DE GABINETE

2. REVISIÓN DE GABINETETambién conocida como revisión de escritorio o auditoría fiscal, es un procedimiento de fiscalización por parte de la autoridad en uso de sus facultades de comprobación, es de características similares a la Visita Domiciliaria, pues ambas tiene el objetivo de revisar el debido cumplimiento de las obligaciones fiscales y aduaneras las que se encuentra sujeta el contribuyente; la diferencia en este procedimiento, es que esta revisión de gabinete se lleva a cabo en las oficinas de la autoridad fiscal, contrario a la visita domiciliaria donde la revisión se lleva a cabo en tu domicilio fiscal. Es decir, la autoridad fiscal requiere información y/o documentación, soporte de las obligaciones revisadas, desde su oficina, sin acudir al domicilio del contribuyente. Auditorías

El fundamento legal de este tipo de procedimiento se encuentra previsto en los artículos 42 y 48 del Código Fiscal de la Federación, y es a través de estos numerales que la autoridad se encuentra facultada para solicitar a los contribuyentes, responsables solidarios o terceros, informes, datos o documentos, la contabilidad o parte de ella para revisarlos en el domicilio de la autoridad fiscal. Dentro del procedimiento, el contribuyente cuenta con un plazo de 20 días para presentar la documentación que desvirtúe los hechos u omisiones, o en su defecto, corregir su situación fiscal. Auditorías

De igual forma, por regla general este procedimiento se desarrollará en un plazo máximo de 12 meses y una vez agotado ese plazo, la autoridad tendrá un plazo de 6 meses para determinar en su caso los hechos u omisiones que se hubiese observado dentro del procedimiento, emitiendo la resolución definitiva en la que se determine la situación fiscal del contribuyente en cuanto a las obligaciones revisadas. Auditorías

3. REVISIÓN ELECTRÓNICA

3. REVISIÓN ELECTRÓNICA

3. REVISIÓN ELECTRÓNICA

3. REVISIÓN ELECTRÓNICALas Revisiones Electrónicas son un acto de fiscalización consistente en la revisión electrónica de la información y documentación que obra en poder de la autoridad fiscal, con el objeto de comprobar el cumplimiento de las obligaciones fiscales y aduaneras de los contribuyentes, responsables solidarios o terceros con ellos relacionados basándose en el análisis de la información y documentación que obra en poder de la autoridad fiscal, sobre uno o más rubros o conceptos específicos de una o varias contribuciones. Su fundamento legal se encuentra establecido en los numerales 42 fracción IX y 53-B del Código Fiscal de la Federación. Auditorías

Este procedimiento, tiene como finalidad también el comprobar el debido cumplimiento de las obligaciones fiscales y aduaneras a las que se encuentra sujeto el contribuyente por determinado período de revisión; pero de forma ágil y práctica, mediante el uso de los medios electrónicos reconocidos por la legislación vigente. Auditorías

Un aspecto importante de este procedimiento, es que se lleva a cabo por medio del Buzón tributario, que es el medio de comunicación electrónica entre el contribuyente y el SAT. Auditorías

Respecto al desarrollo de su procedimiento, debe decirse que dicha revisión inicia cuando la autoridad hace del conocimiento del contribuyente (a través del buzón tributario) los hechos que deriven en la omisión de contribuciones, aprovechamientos u otras irregularidades, a través de una resolución provisional, mediante la cual se requiere al contribuyente, responsable solidario o tercero, para que en un plazo de 15 días hábiles siguientes a la notificación, manifieste lo que a su derecho convenga y proporcione la información y documentación tendientes a desvirtuar las irregularidades o acreditar el pago de las contribuciones o aprovechamientos consignados en la resolución provisional, la cual contiene una preliquidación. Auditorías

Cuando el contribuyente acepte los hechos que le fueron dados a conocer en la resolución provisional, podrá optar por corregir su situación fiscal mediante el pago total de las contribuciones y aprovechamientos omitidos, junto con sus accesorios (multas, actualizaciones y recargos), dentro del plazo de los 15 días hábiles siguientes a la notificación de dicha resolución, en cuyo caso goza del beneficio de pagar una multa equivalente a 20% de las contribuciones omitidas; o bien, dentro de ese mismo plazo el contribuyente podrá presentar las pruebas y alegatos que considere pertinentes a fin desvirtuar la presunción detectada por la autoridad. Auditorías

La autoridad contará con un plazo de cuarenta días hábiles para emitir y notificar la resolución, determinando la situación fiscal del contribuyente; en sí, si fueron desvirtuadas las presunciones o bien, se hace acreedor a créditos fiscales y/o sanciones por el incumplimiento a las obligaciones revisadas. Auditorías

4. PROCEDIMIENTO PREVISTO EN EL ARTÍCULO 69-B CFF

4. PROCEDIMIENTO PREVISTO EN EL ARTÍCULO 69-B CFF

4. PROCEDIMIENTO PREVISTO EN EL ARTÍCULO 69-B CFF

4. PROCEDIMIENTO PREVISTO EN EL ARTÍCULO 69-B CFFDesde hace algún tiempo, el actual Gobierno Federal anunció un plan para combatir a las empresas “factureras” por el daño que se estima, han causado al erario público a lo largo de los años, derivado de todo el dinero que se ha dejado de recaudar por la evasión en el pago de impuestos; situación que se refleja en una disminución en el presupuesto que es destinado a los programas del Sector Público.

Ahora bien, mediante el procedimiento previsto en el numeral 69-B del Código Fiscal de la Federación, el Servicio de Administración Tributaria fiscaliza y sanciona a las empresas que incurren en estos supuestos de operaciones inexistentes, como es el de la compra de facturas para disminuir el importe de pago de los impuestos. Auditorías

Se configura una operación inexistente cuando se emite una factura por cualquier concepto sin tener los recursos necesarios para desarrollar la actividad que se describe en el comprobante, es decir, sin contar con los activos, personal, infraestructura o capacidad material directa o indirectamente para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o sin ser un contribuyente localizable para la autoridad fiscal, además de tratar de comprobar gastos por esas actividades.

Este procedimiento tiene varias aristas, y el éxito en su resolución dependerá de la adecuada defensa que se ejerza dentro del procedimiento administrativo (como en todos los procedimientos de fiscalización), por lo que contar con una defensa integral en esta etapa, es sumamente clave para la obtención de un resultado exitoso.

5. CONSECUENCIAS

5. CONSECUENCIAS

5. CONSECUENCIAS

5. CONSECUENCIAS En ese contexto se puede concluir que el proceso de fiscalización en México, juega un papel sumamente importante dentro de la economía nacional, toda vez que la autoridad fiscal siempre va buscar la manera de recabar todas las contribuciones a través de los procedimientos legales y sus facultades que así lo permitan. Auditorías

Cabe indicar que como una consecuencia en todos estos procedimientos y más si no se les otorga una adecuada atención, las autoridades pueden determinar: Auditorías

- Imponer sanciones

- Determinar créditos fiscales

- Configurar delitos fiscales

- Suspender o cancelar sellos digitales

- Entre otros

6. ALTERNATIVAS ADICIONALES DE DEFENSA LEGAL

6. ALTERNATIVAS ADICIONALES DE DEFENSA LEGAL

6. ALTERNATIVAS ADICIONALES DE DEFENSA LEGAL

6. ALTERNATIVAS ADICIONALES DE DEFENSA LEGALEn contra de la resolución definitiva que se emita y en caso de que esta no sea favorable a los intereses del contribuyente, está se podrá impugnar mediante los siguientes medios de defensa: Auditorías

- Recurso de Revocación

- Juicio de Nulidad

- Amparo Directo

En dichos medios de impugnación, se resolverá sobre la legalidad de la resolución que en definitiva emita la autoridad fiscalizadora sobre el rubro de revisión comentado. Auditorías

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com