Es ampliamente conocido que el pasado 5 de junio de 2023, el Ejecutivo Federal publicó en el Diario Oficial de la Federación (DOF) un decreto destinado a fomentar, incentivar y reactivar la inversión en los Polos de Desarrollo para el Bienestar (PDB) del Corredor Interoceánico del Istmo de Tehuantepec. Este decreto entró en vigor al día siguiente de su publicación y busca proporcionar beneficios fiscales a los contribuyentes que participen en actividades económicas productivas dentro de esta región.

Para comprender mejor el contexto, es crucial responder a dos preguntas iniciales: ¿Qué es el Istmo de Tehuantepec y cuál es su importancia e impacto?

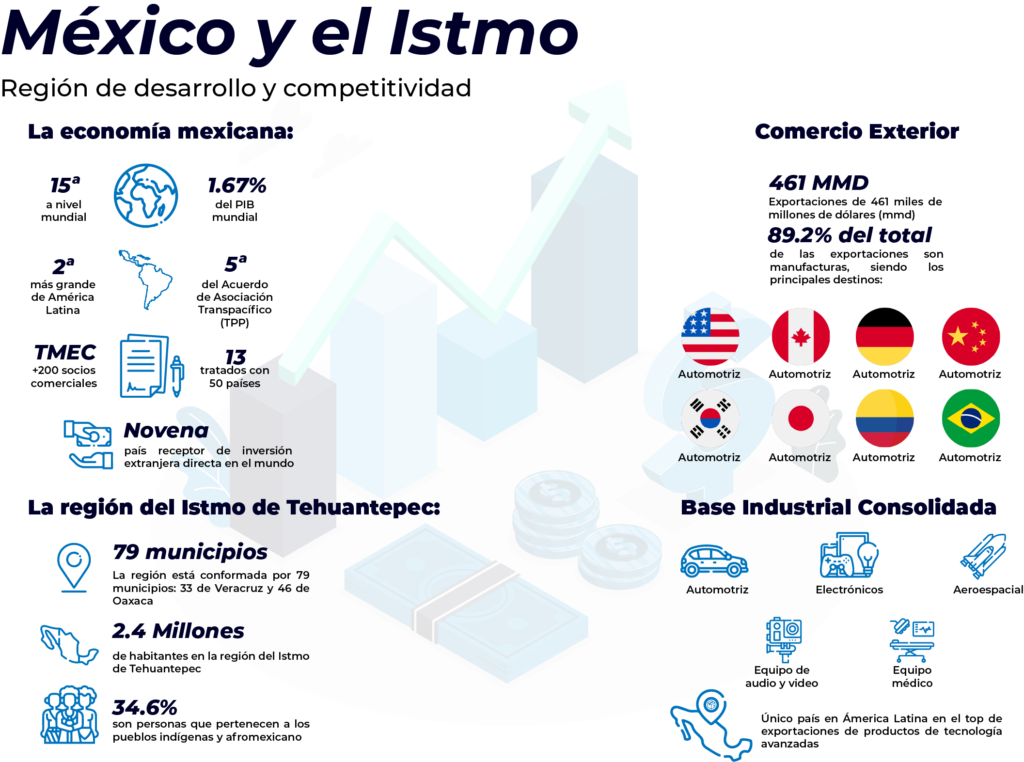

El Istmo de Tehuantepec es una región geográfica que se extiende por los estados de Oaxaca, Veracruz, Chiapas y Tabasco en México. Destaca por ser el punto más estrecho de Norteamérica, con solo 300 kilómetros de distancia entre el océano Pacífico y el Golfo de México. Esta ubicación estratégica confiere al Istmo un papel crucial en el traslado interoceánico y la exportación de productos a nivel nacional e internacional. Este territorio posee un enorme potencial económico, capital humano de calidad, una economía robusta y un entorno empresarial altamente competitivo. En esencia, el Istmo de Tehuantepec conecta a México con el mundo entero.

Para situarnos en un contexto histórico, debemos hacer referencia al Plan Nacional de Desarrollo 2019-2024, que estableció el Programa para el Desarrollo del Istmo de Tehuantepec como una iniciativa clave. El objetivo principal de este programa es impulsar el crecimiento económico regional, destacando el Corredor Multimodal Interoceánico como su columna vertebral. Este corredor aprovecha la posición estratégica del Istmo de Tehuantepec para competir en los mercados globales de transporte de mercancías, haciendo uso de una variedad de modos de transporte interconectados.

El 2 de marzo de 2020, se publicó en el DOF el Estatuto Orgánico del Corredor Interoceánico del Istmo de Tehuantepec, donde se definen los Polos de Desarrollo para el Bienestar (PDB). Estos PDB son áreas específicas dentro del Istmo de Tehuantepec que se beneficiarán de incentivos diseñados para atraer inversiones y estimular el crecimiento económico y social basado en las vocaciones productivas de mayor potencial.

Un hito significativo tuvo lugar el 12 de mayo de 2023, cuando se publicaron en el DOF las declaratorias de los PDB: Coatzacoalcos I, Coatzacoalcos II, Salina Cruz, San Blas Atempa, San Juan Evangelista y Texistepec.

Los contribuyentes elegibles para aplicar los beneficios establecidos en el decreto son aquellos residentes en México y en el extranjero que tengan un establecimiento permanente en el país y tributen de acuerdo con el título II (personas morales) o el capítulo IV, sección I (personas físicas con actividades empresariales o profesionales) o el título VII, capítulo XII (Régimen simplificado de confianza de personas morales). Estos contribuyentes deben estar involucrados en actividades económicas productivas dentro de los polos de desarrollo designados según la declaración emitida por el organismo público descentralizado conocido como el Corredor Interoceánico del Istmo de Tehuantepec (Corredor del Istmo).

En base al párrafo anterior, se entienden como actividades económicas productivas:

- Eléctrica y electrónica.

- Semiconductores.

- Automotriz.

- Autopartes y equipo de transporte.

- Dispositivos médicos.

- Farmacéutica.

- Agroindustria.

- Equipo de generación y distribución de energía eléctrica.

- Maquinaria y equipo.

- Tecnologías de la información y comunicación.

- Metales y petroquímica.

También se considerarán actividades económicas productivas aquellas que la Junta de Gobierno del Corredor del Istmo determine en el futuro y que aún están pendientes de publicarse.

En lo que respecta a los beneficios fiscales clave en el Impuesto Sobre la Renta (ISR):

- El beneficio implica otorgar un crédito fiscal del 100% del impuesto causado durante tres ejercicios fiscales, contados a partir del ejercicio en el que los contribuyentes obtengan la constancia que acredite el cumplimiento de los requisitos para obtener los beneficios, y del 50% en los tres ejercicios siguientes. Este crédito fiscal puede aumentar al 90% si se superan los niveles mínimos de empleo definidos para cada proyecto. Además, los contribuyentes que obtengan la constancia de cumplimiento de requisitos tendrán la posibilidad de deducir de manera inmediata las inversiones en activos fijos nuevos durante seis ejercicios fiscales, contados desde la obtención de dicha constancia. En otras palabras, los contribuyentes podrán deducir el 100% del monto original de la inversión en bienes nuevos de activo fijo utilizados en los Polos de Desarrollo para el Bienestar para llevar a cabo sus actividades económicas productivas, en lugar de aplicar los porcentajes máximos establecidos en la Ley del Impuesto sobre la Renta. Para estos efectos, se considerarán bienes nuevos aquellos que se utilicen por primera vez en México.

- Si los contribuyentes no aplican el crédito en un ejercicio fiscal en el que podrían haberlo hecho, perderán el derecho a hacerlo en el futuro. También es importante aclarar que la aplicación de este estímulo fiscal no dará lugar a devolución o compensación alguna, y el derecho de aplicación es personal y no puede transferirse, ni siquiera en casos de fusión o escisión. Los estímulos fiscales contenidos en el decreto no serán considerados ingresos acumulables para fines del ISR.

En lo que concierne al Impuesto al Valor Agregado (IVA):

- Se otorga un estímulo fiscal durante cuatro años a partir de la entrada en vigor del decreto a los contribuyentes que realicen actividades económicas productivas en los Polos de Desarrollo para el Bienestar, ya sea en el mismo polo del contribuyente o en uno diferente. Este estímulo fiscal implica un crédito fiscal equivalente al 100% del IVA que deba pagarse por la enajenación de bienes, la prestación de servicios independientes o el otorgamiento del uso o goce temporal de bienes. Es fundamental destacar que este beneficio solo se aplica mientras no se transfiera al adquirente de los bienes o servicios ningún monto por concepto de IVA y siempre que los bienes, servicios o el uso o goce temporal de bienes sean utilizados y aprovechados por los adquirentes en la realización de sus actividades económicas productivas en los Polos de Desarrollo para el Bienestar. Para poder acreditar el IVA correspondiente a bienes, servicios o al uso o goce temporal de bienes que sean estrictamente indispensables para la realización de las actividades gravadas según el decreto, se considerarán actividades que proceden al acreditamiento sin menoscabo de los demás requisitos que establece la Ley del Impuesto al Valor Agregado, así como de lo previsto para el acreditamiento o la devolución de saldos a favor.

Es crucial subrayar que, para mantener los beneficios fiscales mencionados, los contribuyentes deben presentar avances en sus proyectos de inversión y cumplir con los niveles mínimos de empleo determinados por la Secretaría de Hacienda y Crédito Público (SHCP).

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com