Es un hecho que en la sociedad la mayoría de personas conocen que deben pagar sus impuestos (Contribuciones) para que el Estado pueda sufragar el gasto público que se realiza en el país, sin embargo, en su mayoría desconocen los alcances de la potestad con la que cuenta el Estado para poder recaudar las contribuciones que a cada ciudadano le corresponde cuando no las cumplen como se debe, pues es de recordar que el desconocimiento de la ley, no te exime de su cumplimento.

Actualmente, desde la entrada del Presidente Andrés Manuel López Obrador, en México mucho se ha hablado sobre la no implementación de nuevas contribuciones que ha enfatizado tener el gobierno del mandatario, y la realidad es que a nivel federal esto se ha mantenido, sin embargo, es notorio el esfuerzo implementado tanto del gobierno como de la Secretaría de Hacienda y Crédito Público (SHCP) respecto de recaudar la mayor cantidad de contribuciones posibles para sufragar el gasto público sin tener que incrementar la carga contributiva.

Actualmente, desde la entrada del Presidente Andrés Manuel López Obrador, en México mucho se ha hablado sobre la no implementación de nuevas contribuciones que ha enfatizado tener el gobierno del mandatario, y la realidad es que a nivel federal esto se ha mantenido, sin embargo, es notorio el esfuerzo implementado tanto del gobierno como de la Secretaría de Hacienda y Crédito Público (SHCP) respecto de recaudar la mayor cantidad de contribuciones posibles para sufragar el gasto público sin tener que incrementar la carga contributiva.

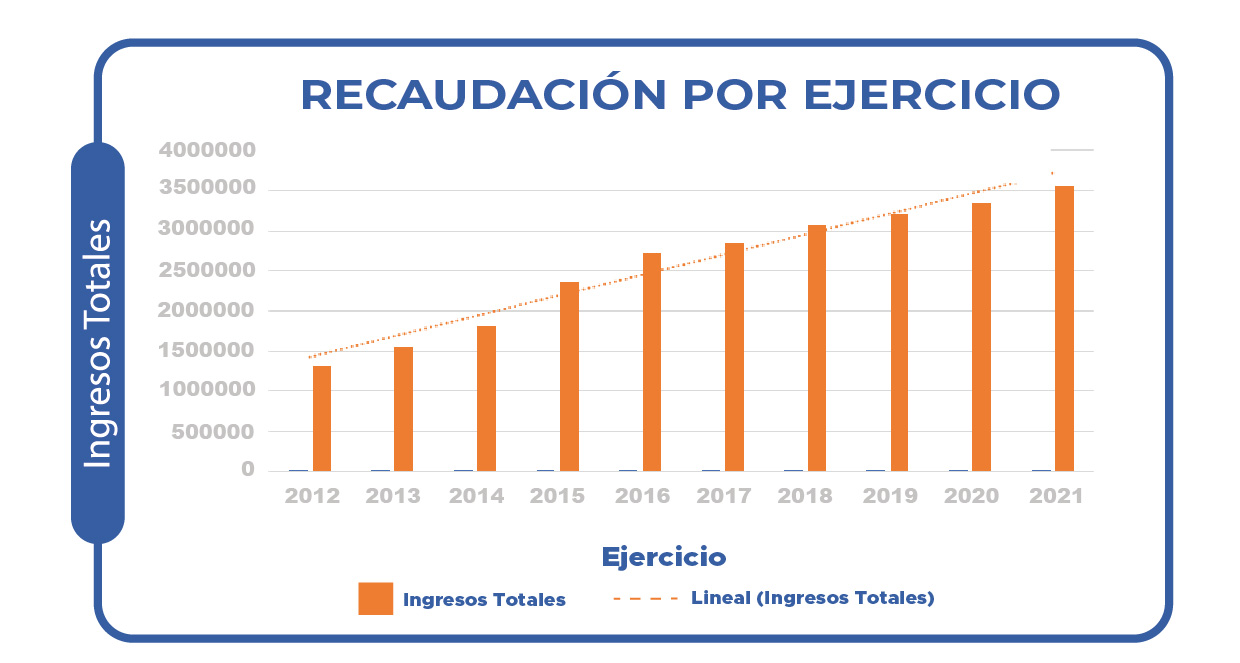

El Servicio de Administración Tributaria (SAT), quien es un Órgano Desconcentrado de la SCHP, es la Autoridad fiscal que cuenta con la obligación y responsabilidad de llevar a cabo la recaudación de las contribuciones en México, y quien, de acuerdo a sus estadísticas, se corrobora que el gobierno del Mandatario Andrés Manuel López Obrador ha podido recabar mayores contribuciones sin realizar cambios drásticos en la carga contributiva.

Como se podrá observar, los ingresos totales de recaudación efectiva realizada por el SAT denotan un gran crecimiento con el transcurso de los años, sin embargo, es de precisar que estos resultados engloban los ingresos tributarios respecto del Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA), e Impuesto Sobre Productos y Servicios (IEPS), es decir, es una suma de lo efectivamente recaudado.

Ahora bien, como se comentaba, la Autoridad Fiscal como lo es el SAT, cuenta con la potestad Sancionadora en materia administrativa, que comúnmente se ve reflejada por las Autoridades Fiscales con la aplicación de Actos de Fiscalización (Facultades de Comprobación), es decir, de los Procedimientos Administrativos efectuados a los contribuyentes y los cuales se les advierta un incumplimiento en sus obligaciones fiscales, la Autoridad tiene la facultad de poder sancionar a los contribuyentes para llevar a cabo el cumplimiento de las obligaciones que se adviertan fueron omitidas.

La Potestad Sancionadora de la Administración Pública se puede definir como una facultad con la que cuenta la misma para imponer como su nombre lo indica, sanciones cuando así resulte de Actos de Fiscalización llevados a cabo por las Autoridades Fiscales, entendiendo para ello que dicha sanción administrativa es una consecuencia desfavorable para un gobernado que se detecte hubiese realizado algún acto ilícito u incumplimiento de las obligaciones fiscales.

Sin embargo, para efecto de delimitar hasta dónde puede llegar la potestad sancionadora, las actuaciones administrativas pueden ser sometidas a control judicial antes los tribunales competentes de lo Contencioso Administrativo, y es que las Autoridades Administrativas tienen encomendadas ciertas competencias y garantías que deben respetar de los contribuyentes, siendo estos los límites que debe cumplir en todo acto la Autoridad Fiscal para respetar el Estado de Derecho.

Primeramente, resulta oportuno señalar que existen los delitos fiscales y las sanciones administrativas, y que no toda conducta infringida da como consecuencia el origen de un delito, sino que en su mayoría se califican como infracciones, es decir, las leyes fiscales imponen multas como sanción a las conductas infractoras que realicen los gobernados. Así como también pueden imponer Créditos fiscales por adeudos que se tengan ante el incumplimiento del pago de contribuciones correspondientes.

Por otra parte, la Suprema Corte de Justicia de la Nación ya ha emitido diversos criterios en los que ha establecido cuáles son los principales principios que deben cumplirse en materia administrativa sancionadora, dentro de los que destacan el Principio de Legalidad, el Principio de Legalidad, el de Irretroactividad y el de Tipicidad.

El Principio de legalidad establece que todo acto que se pretenda sancionar o que establezca el cumplimiento de una obligación, debe encontrarse plasmado dentro de una norma que así lo establezca.

En cuanto al Principio de Irretroactividad refiere que toda infracción debe calificarse y sancionarse con base en las normas aplicables que se encuentren vigentes al momento de realizarse el hecho que se trate de sancionar, prohibiendo así una aplicación retroactiva de una ley en perjuicio de un gobernado, sin que se límite que exista la aplicación retroactiva de la ley sancionadora sea aplicable cuando sea en beneficio del gobernado.

Por último, tenemos el Principio de Tipicidad, que establece que toda conducta que sea considerada como ilícita, deba estar expresamente establecida dentro de una norma, detallando los casos hipotéticos que puedan actualizar dichas conductas. Esto significa que dentro de la norma correspondiente se precise la descripción de la conducta o hecho infractor que puedan generar la sanción, ello para que la acción que se pretenda sancionar deba de adecuarse de tal manera a la hipótesis normativa violada para efectos de que no exista incertidumbre jurídica que pueda dejar en estado de indefensión al gobernado.

Este último principio mayormente conocido en materia penal, también resulta aplicable en materia administrativa toda vez que como lo ha referido la Suprema Corte, las sanciones y las penas comparten características al ser manifestaciones de la potestad punitiva del Estado, por lo que este principio resulta aplicable en medida que resulte compatible con su naturaleza.

Este último principio mayormente conocido en materia penal, también resulta aplicable en materia administrativa toda vez que como lo ha referido la Suprema Corte, las sanciones y las penas comparten características al ser manifestaciones de la potestad punitiva del Estado, por lo que este principio resulta aplicable en medida que resulte compatible con su naturaleza.

Entonces, derivado de todo lo comentado anteriormente, se puede advertir que el Estado a través de la Administración Pública Federal, puede utilizar su potestad sancionadora para hacer efectiva la recaudación que le corresponda, ya sea por la omisión del cumplimiento de obligaciones o por la comisión de una infracción que dé como consecuencia la sanción a través de multas, sin embargo, dicha potestad cuenta con limitantes para respetar el Estado de Derecho que nos otorga nuestro Estado democrático.

Resulta importante enfatizar que toda Autoridad Administrativa debe regirse con base en los Principios que rigen la potestad sancionadora para efecto de estimar como legal sus actuaciones, esto toda vez que como se mencionó, la Autoridad Fiscal lleva actos de fiscalización con la finalidad de determinar si todos los contribuyentes cumplen debidamente con sus obligaciones fiscales y que no incurran en ningún ilícito que cause como perjuicio un desvío de contribuciones que deba percibir el fisco federal, pues ante un incumplimiento de estos principios, como se mencionó, se puede defender la legalidad de sus actos a través de los tribunales de lo contencioso administrativo.

Como dato informativo, según el Informe Tributario y de Gestión emitidos por el Servicio de Administración Tributaria, del Tercer Trimestre del ejercicio 2022, por ser este el más actualizado a la fecha, se advierte que de un Ingreso Tributario Total al cierre del pasado septiembre de 2022, se obtuvo que el SAT recaudó en total 2.9 billones de pesos, de los cuales 302.4 mmdp, derivaron de los actos de fiscalización llevados a cabo, es decir, un aproximado del 10.5% de los ingresos tributarios fueron recaudados a través de los actos de fiscalización que concluyeron en sanciones administrativas efectivamente cobradas.

Si lo comparamos con el último ejercicio del gobierno anterior, de los resultados de Tercer Trimestre del año 2018 se observa que de 2.2 billones de Ingresos Tributarios, solamente 140.7 mmdp fueron obtenidos por actos de fiscalización, lo que corresponde a un aproximado del 5% del total de los ingresos tributarios captados para ese periodo.

De los datos anteriores se puede advertir que efectivamente el gobierno actual muestra haber duplicado el porcentaje de lo recaudado solamente de actos de fiscalización a comparación del gobierno anterior, por lo que se confirma que efectivamente el SAT se encuentra llevando a cabo mayor índice de Facultades de comprobación a comparación del 2018 para obtener mayores ingresos tributarios.

Por todo lo anterior, es recomendable que todos los contribuyentes que contengan mayor número de obligaciones que cumplir frente al fisco federal se mantenga debidamente asesorado por los expertos en la materia en dos puntos importantes, como lo son la prevención fiscal y la defensa legal fiscal, la primera para evitar cometer un incumplimiento de una obligación o una conducta que pueda incurrir en una infracción que alerte a la autoridad fiscal para estar pendiente de los mismos, y la segunda para combatir la legalidad de los actos fiscales con los que actúa la administración pública federal y salva guardar el patrimonio y seguridad del contribuyente que se vea afectado por un procedimiento administrativo.

Stratego tiene como objetivo primordial mantener a sus clientes informados sobre el comercio exterior. Mantenerse al tanto de las últimas novedades en comercio exterior, economía y finanzas es esencial para tomar decisiones informadas.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com