Como nos lo refiere la Doctrina, el derecho no es estático, si no cambiante, dado que sigue los continuos cambios de la realidad, por lo que las leyes, reglamentos y normas, se mantienen en constante reforma para ajustarse a las necesidades regulatorias de los individuos que conviven en sociedad, es por ello que en materia tributaria se dio la reforma a la regla 2.7.1.9 de la Resolución Miscelánea Fiscal en 2021, estableciendo como una obligación el incorporar el Complemento Carta Porte (CCP) al Comprobante Fiscal Digital por Internet (CFDI) expedido, ya sea de tipo ingreso o tipo traslado según corresponda a la actividad realizada.

La obligación de emitir los CFDI con complemento carta porte se impuso a los contribuyentes dedicados al servicio de traslado de bienes o mercancías, o quienes sean propietarios y requieran de trasladar sus bienes o mercancías en territorio nacional con la finalidad de amparar el transporte de dichos bienes y mercancías, así como combatir el contrabando.

Entonces, se puede decir que el complemento carta porte es un documento que tiene por objetivo que las autoridades puedan registrar toda la información de la actividad económica de transporte en México que realicen las personas físicas y morales. Dicho documento debe contar con los datos de los bienes o mercancías, la cantidad, el importe, su origen, los puntos intermedios de traslado y el destino que tienen, incluyendo además el tipo de medio de transporte como lo pueden ser; vía terrestre, aérea, marítima, ferroviaria o fluvial.

Siendo importante mencionar que, si las mercancías resultan ser importadas, deberán contar con el complemento carta porte para demostrar la legalidad de estas mientras permanezcan en el país, constando con el número de pedimento correspondiente.

Por otra parte, mencionar que no resulta obligatorio este complemento para las personas que realicen mensajería y paquetería en caminos locales y traslados en vehículos de carga ligera, por lo que es esencial conocer los supuestos en los que se debe emitir el CFDI con complemento carta porte y cuando no.

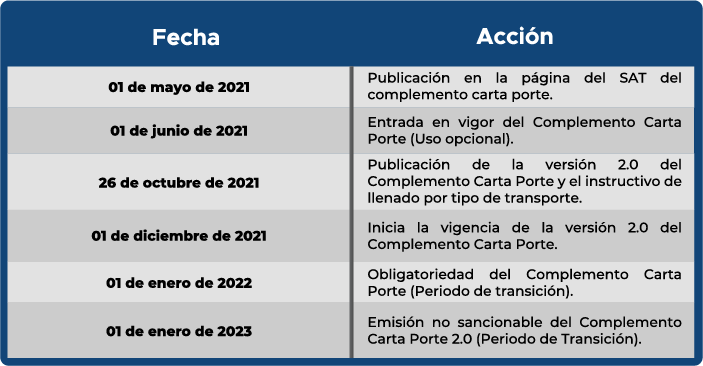

La versión 2.0 del Complemento carta porte inició su vigencia a partir del 01 de diciembre de 2021, y su obligatoriedad inició el 01 de enero de 2022, sin embargo, para la correcta implementación de esta obligación, se dio un periodo de transición para acostumbrar a los contribuyentes de realizar la correcta emisión del complemento en su versión vigente, sin la aplicación de multas o sanciones, siendo que este periodo de transición de estableció del 01 de enero al 31 de diciembre de 2023, obsérvese la siguiente tabla pero mejor comprensión.

“Nota. Adaptación en forma de cuadro informativo del Instructivo de llenado de CFDI al que se le incorpora el Complemento Carta Porte. SAT, 2023, p. 5-7”

Ahora bien, con la emisión de la Tercera Resolución de modificaciones a las Reglas Generales de Comercio Exterior para 2023, quedó establecido que a partir del 01 de enero de 2024 será exigible la emisión de los Comprobantes Fiscales Digitales por Internet ya sea de tipo ingreso o traslado con su complemento carta porte, por ello, resulta necesario retomar y analizar las implicaciones que conllevará la obligatoriedad del complemento carta porte para el siguiente ejercicio con el objeto de evitar las sanciones por su incumplimiento.

Entonces, como se ha mencionado, existen diferentes tipos de Carta Porte como es la de tipo ingreso que está dirigida para las personas que se dedican a trasladar por medio de transporte bienes o mercancías, servicios de mensajería y paquetería, grúa de arrastre, salvamento y depósito de vehículos, traslado de fondos y valores, materiales y residuos peligrosos.

También las que son de tipo traslado, dirigida para aquellos vehículos propios de las personas que son dueños de los bienes o mercancías, los que tengan derechos sobre la mercancía o para las personas intermediarias o agentes de transporte. Para estos casos la factura tendrá un importe de cero, como también debe contar con el registro federal de contribuyente del receptor y del emisor del mismo contribuyente.

La Carta Porte local de bienes y mercancías es para aquellos transportistas que presten servicios de traslado de bienes y mercancías en zonas locales y que por ningún motivo transiten por carreteras federales por muy corto que sea el tramo. Para este supuesto no resulta necesario el complemento Carta Porte, podrán trasladarse los transportistas con la factura de ingreso.

Para aquellos que realizan la prestación de servicios de paquetería y mensajería, siempre y cuando se tenga el permiso emitido por la Secretaría de Comunicaciones y Transportes para prestar este servicio, deberán emitir una factura de ingreso con todas las guías de los paquetes que se trasladen, en caso de no trasladarse por vía federal no será obligación contar con el complemento de Carta Porte.

En el caso de servicios de traslado de fondos y valores se deberá emitir la factura de ingreso sin complemento Carta Porte con la clave del servicio, estando en el supuesto de que el traslado de los fondos y valores se realizará en tramos locales y no circulen por tramos federales.

En cuanto a los servicios de distribución de hidrocarburos a nivel local se deberá emitir una factura tipo traslado con complemento Carta Porte e incluir el complemento de hidrocarburos y petrolíferos, esto solo aplica si las personas realizan el traslado en vehículos propios y que también cuenten con el permiso de Comisión Reguladora de Energía y que no transite en tramo federal, de lo contrario se deberá realizar la factura tipo ingreso con complemento Carta Porte.

Para la emisión de factura con complemento Carta Porte en la prestación de transporte consolidado de mercancías se debe emitir la facturara de tipo ingreso sin complemento Carta Porte cuando se recorre la primera milla sin pasar por tramo federal, pero siempre teniendo identificadas las cargas que lleva con la clave o número de identificación, posteriormente emitiendo la factura de traslado con complemento Carta Porte por cada tramo que implique un cambio de medio o modo de transporte junto con el folio de la factura de ingreso inicial.

Entonces, teniendo identificada la actividad realizada, para emitir un CFDI con complemento Carta Porte se debe identificar lo siguiente:

- Persona que desea trasladar el bien o mercancía.

- Información de los bienes o mercancías.

- Emitir el CFDI correspondiente con complemento Carta Porte con todos los datos de traslado, origen, punto intermedio y destino.

- Realizar el traslado de los bienes o mercancías.

- Llevar al destino el bien o mercancía y finalizar el traslado.

Como se ha referido anteriormente, el complemento Carta Porte es un documento informativo con el que deberán contar todos los transportistas al momento de realizar el traslado de mercancías, esto es requerido para asegurar la legalidad de los bienes, siendo importante mencionar que la autoridad competente podrá verificar que quienes realicen estos traslados cuente con el CFDI con complemento carta porte.

¿Y por qué resulta necesario cumplir con esta obligación? El Código Fiscal de la Federación (CFF) menciona en sus artículos 83 y 84 las sanciones por no expedir y llevar consigo la documentación de forma impresa o en formato digital del CFDI con complemento Carta Porte con todos los datos de traslado de la mercancía en el territorio nacional, la sanción puede ser desde $760.00 a $14,710.00 pesos.

En caso de que se no cumplan con los requisitos señalados en el CFF, en el reglamento o por las reglas emitidas por el SAT, no colocar a disposición de las autoridades fiscales, el cliente, o no expedir en sí CFDI podría ser multado desde los $17,020.00 a los $97,330.00 pesos.

Si el contribuyente emite comprobantes fiscales que no cuenten con los complementos que se determinen mediante las reglas de carácter general se le aplicará una sanción que va desde los $400.00 a los $600.00 por cada comprobante.

Así mismo, en casos de reincidencia también se podrán imponer sanciones con multa desde $19,700.00 a los $112,650.00 pesos.

En el mismo sentido, el artículo 103, fracción XXII del CFF, establece que las personas que trasladen bienes o mercancías por cualquier medio de transporte en territorio nacional y no cuenten con los complementos de Carta Porte que ampare su transporte en el territorio nacional, la autoridad podrá considerar como si llevara una posible mercancía ilegal por no poder demostrar el origen y destino del bien o la mercancías, pudiendo ser sancionado con pena privativa de la libertad desde 3 meses hasta 9 años dependiendo el tipo de omisión y la mercancía.

Por otra parte, tenemos que para efectos del Impuesto Sobre la Renta (ISR) y el Impuesto al Valor Agregado (IVA) no se podrán deducir las erogaciones realizadas, ni el acreditamiento por el servicio de transportación cuando no se tenga respaldo del complemento Carta Porte.

Pero dentro de todo lo malo siempre hay algo bueno, y es que el complemento Carta Porte, tanto al SAT como al contribuyente genera beneficios recíprocos, pues con esta nueva obligación se registra de manera clara todos los detalles de las mercancías y bienes que se trasladan en el territorio nacional, con ello las partes interesadas pueden conocer el origen, puntos medios y destino del traslado, emisor, receptor, arrendatarios, operadores y todo lo que interviene en el traslado. Por lo que, al conocer toda esta información se mitigan riesgos o amenazas de traslado, brindando a las partes seguridad y garantía de los que se envía y también ayuda a las autoridades fiscales de mantener un control de cómo se maneja el transporte y que no haya ilegalidades ni irregularidades en ello, fortaleciendo un poco el comercio formal en el país.

También resulta como ventaja para el contribuyente porque garantiza la calidad y eficiencia del traslado en tanto la información del complemento Carta Porte evita que pueda haber cambios en el transporte y asegura la transacción porque las partes tienen que dar cumplimiento al servicio logístico contratado.

La idea del Estado con esta exigibilidad del complemento carta porte es la de combatir la informalidad que se manejaba con anterioridad, evitar el contrabando y tener mejor control sobre las mercancías que se trasladan en territorio nacional, usando la tecnología para tener registro de todos estos datos de transporte.

Para los contribuyentes también es un beneficio ya que pueden contar con un mejor control interno al tener este documento detallado con toda la información de traslado de sus bienes o mercancías. Este complemento Carta Porte pretende generar confianza sobre las empresas transportistas, pues con este documento los contribuyentes pueden acceder a la localización de los bienes o mercancías y dar seguimiento a todos los traslados que tengan, evitando que haya cambio de rutas.

Sin que pase desapercibido, esta obligación de emitir el complemento carta puede ser un problema en los recursos para muchas pequeñas y medianas empresas, dado que aumenta el trabajo del personal y, además, los patrones deben capacitar a los trabajadores con este nuevo material con asesoría en materia tributaria y mantenerlos actualizados con las nuevas reglas para poder cumplir con la obligatoriedad de este documento. También es posible que el personal con el que cuenten no se de abasto con los nuevos tramites que se deben realizar por la cantidad de las operaciones que se manejen.

Resulta evidente que con esta nueva implementación se pierde la flexibilidad que había en la cotidianidad ya que existen variedades en las cargas con sentido, por ejemplo, al peso inicial con lo que realmente se obtiene del peso final al destino, por los cambios de rutas por accidentes, problemas con el vehículo, enfermedades del chofer, etc., por lo que resulta conveniente contar con los planes necesarios a desarrollar cuando acontezca alguno de estos imprevistos.

Entonces, podemos concluir que la Carta Porte es un documento que pretende generar seguridad jurídica, financiera, contable, administrativa e impositiva, tanto a inversionistas como a empresarios, comerciantes y contribuyentes, lo cual permite realizar operaciones con mayor confiabilidad y certeza que los procesos se cumplirán de manera impecable estimulando con esto la inversión, lo cual genera beneficios a nivel general, pues al haber más inversión, hay más empleos, se generan más tributos, los cuales al final, son utilizados para el bienestar y beneficio de la población, sin embargo, resulta necesario empaparse de esta información para efecto de dar un debido cumplimiento a esta obligación y así evitar ser sancionado, por lo que nunca esta de más la asesoría y capacitación para asegurar el correcto cumplimiento de esta exigibilidad.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com