Al adentrarnos en la economía global contemporánea, México se encuentra en una importante posición a nivel mundial, donde su integración en las cadenas de suministro es cada vez mayor y representan un beneficio en diversos sectores, particularmente, hacia el empleo a causa de una mayor inversión extranjera directa (IED), generando un desarrollo de infraestructura e innovación en otros sectores clave como se verá más adelante.

De hecho, esta época es conocida como la “Era de las Cadenas Globales de Valor“, término respaldado por el Banco Mundial (2020) y Antràs y Chor (2022), en donde ha impactado en diversos aspectos como los ingresos, la eficiencia económica y los niveles de pobreza en múltiples países.

Con respecto a las economías alrededor del mundo, México amplía su acceso a nuevos mercados, promoviendo la exportación de productos con mayor valor agregado y consolidando su posición como un actor dentro del comercio internacional (CI). Por tanto, sí un país impone restricciones a su CI no sólo afecta al país de origen de los bienes que importa, también pierde competitividad debido a la imposibilidad de acceder a bienes intermedios o materias primas a costos relativamente menores (Banco de México, 2017).

Santillán (2024) considera que “Las cadenas globales de valor (CGV) se refieren a toda la serie de procesos que se llevan a cabo para producir bienes con el distintivo de que el proceso de producción se divide o segmenta entre distintos países”. Complementando lo anterior, cada fase aporta un valor adicional al producto final, valor que se mide por lo que los consumidores están dispuestos a pagar por él.

Contexto actual de las CGV

En 2023, México consolidó su posición como el principal socio comercial de Estados Unidos y se destacó como la economía líder en Latinoamérica en términos de exportaciones. A pesar de enfrentar desafíos como la reducción del volumen del comercio mundial, la desaceleración de la producción industrial estadounidense, y la caída de los precios de las materias primas, México logró un excelente desempeño como país exportador.

De acuerdo con la información de la Secretaría de Economía (SE), del período de enero de 1999 a diciembre de 2023, México ha captado una IED procedente de Estados Unidos que asciende a 319 mil 438 millones de dólares (mdd).

Adicionalmente, la Secretaria de Hacienda y Crédito Público (SHCP), expone que México tuvo un saldo superavitario de la balanza no petrolera, incrementando significativamente respecto al año anterior, sujeto principalmente a un crecimiento del 3.9% anual en el valor de las exportaciones, en tanto que las importaciones crecieron 3.1% anual.

Por otra parte, el incremento en el valor de las exportaciones manufactureras de México fue del 4.0% anual. Dentro de este sector, las exportaciones de la industria automotriz aumentaron un 14.3% anual, mientras que las exportaciones de otros productos manufacturados experimentaron una disminución del 0.9%.

En tanto, la demanda interna impulsó las importaciones de bienes de consumo y de capital, registrando subidas anuales del 25.1% y 20.0%, respectivamente. Sin embargo, las importaciones de bienes intermedios disminuyeron 1.8% anual.

El déficit de la balanza petrolera se contrajo en 16 mil 606 mdd en comparación con 2022, alcanzando un total de 18 mil 536 mdd. Esta reducción se atribuye a un descenso anual del 30.2% en el valor de las importaciones, impulsado por la disminución de los precios de la gasolina y el gas natural. Simultáneamente, el valor de las exportaciones disminuyó en un 14.8% anual, debido principalmente a la baja en el volumen y precio de la Mezcla Mexicana de Exportación (MME).

En cuanto a la cuenta financiera, aunque el endeudamiento neto se redujo en 2023, se observó una importante entrada de inversión extranjera de 36 mil 58 mdd. Dentro del sector manufacturero se observaron los flujos más significativos de IED, en particular las aportaciones al ámbito automotriz, que alcanzaron cifras récord de 7 mil 159 mdd, según datos preliminares.

Adicionalmente, la normalización de las CGV, especialmente con la mayor disponibilidad de semiconductores, han facilitado la recuperación y el crecimiento de las exportaciones mexicanas de bienes duraderos, como vehículos y autopartes, así como una mayor confianza continua de los inversionistas extranjeros en el mercado mexicano.

A juicio de los Pre-Criterios de Política Económica 2025, se mantuvo los mismos niveles de producción que el de 2024, oscilando entre 2.0 y 3.0%, se toma en cuenta la demanda interna, influenciada positivamente por el empleo y los ingresos domésticos.

Se anticipa un crecimiento moderado para el ámbito exterior de México comparado con el año anterior con base a los incrementos de IED y la expansión de la manufactura, incluyendo la edificación de nuevas plantas. Donde dichas instalaciones operen dentro del establecimiento de innovadoras cadenas de valor para entidades comerciales mexicanas.

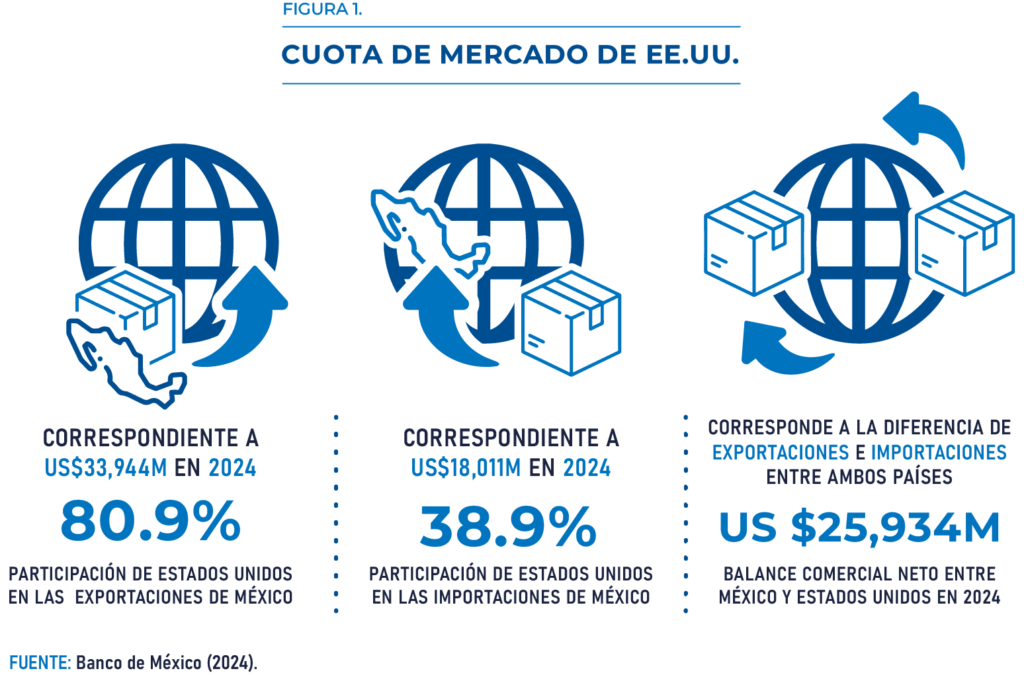

Aunado a que, el avance tecnológico global y la dinámica del CI, junto con la formación de nuevos conglomerados productivos por la reubicación de empresas (nearshoring), fortalecerán el papel de México en las CGV, específicamente sectores ya consolidados en la participación con EE. UU., reflejado en la figura 1. Se menciona también el aumento de la inversión pública y privada como otro factor influyente.

Considerando los motivos expuestos anteriormente, México redundará en una alta integración en el sector manufacturero de maquinaria, equipos electrónicos y de transporte. En consecuencia, se prevé un aumento en la creación de empleo, la disponibilidad de productos y servicios y el renombre a nivel global para 2024 y 2025.

Por último, en medio de una gradual atenuación de los trastornos de oferta originados desde la pandemia y el conflicto en Ucrania o las tensiones comerciales entre Estados Unidos y China, sólo por citar algunos acontecimientos históricos de importancia global, han tenido un impacto vital en las cadenas de suministro.

En un contexto más actual, Alicia Bárcena, titular de la Secretaria de Relaciones Internacionales (SRE), advirtió de que han suspendido las negociaciones del tratado de libre comercio con Ecuador, que buscaba el acuerdo para ingresar a la Alianza del Pacífico, el bloque comercial que además integran Colombia, Chile y Perú.

Complementando, Irán e Israel ha generado preocupación por las implicaciones humanitarias y la estabilidad comercial. De acuerdo con la SE, Israel es el principal socio comercial de México entre los países de Medio Oriente, con quien realizamos casi la mitad del comercio (45.2%). Asimismo, Israel es el segundo destino de exportaciones de México hacia Medio Oriente y se ha convertido en el primer proveedor para nuestro país.

Por ello, cualquier escalada del conflicto, ya sea el de Ecuador o el de Israel podría tener implicaciones más amplias para las relaciones económicas y comerciales, así como para la comunidad mexicana en la región.

A pesar de todo ello, se ha observado un alivio en las presiones de las cadenas de abastecimiento y una disminución en los costos de los insumos básicos, que se sostuvieron superiores a los precios anteriores a la crisis sanitaria.

La elevación de las tasas de participación en la fuerza laboral y el decremento en la solicitud de empleados en las economías desarrolladas coadyuvaron a la reducción de las presiones en los salarios, lo cual ha mitigado la transferencia de dichas presiones a la inflación fundamental, la cual también siguió una tendencia descendente durante el año.

Análisis estadístico a nivel global

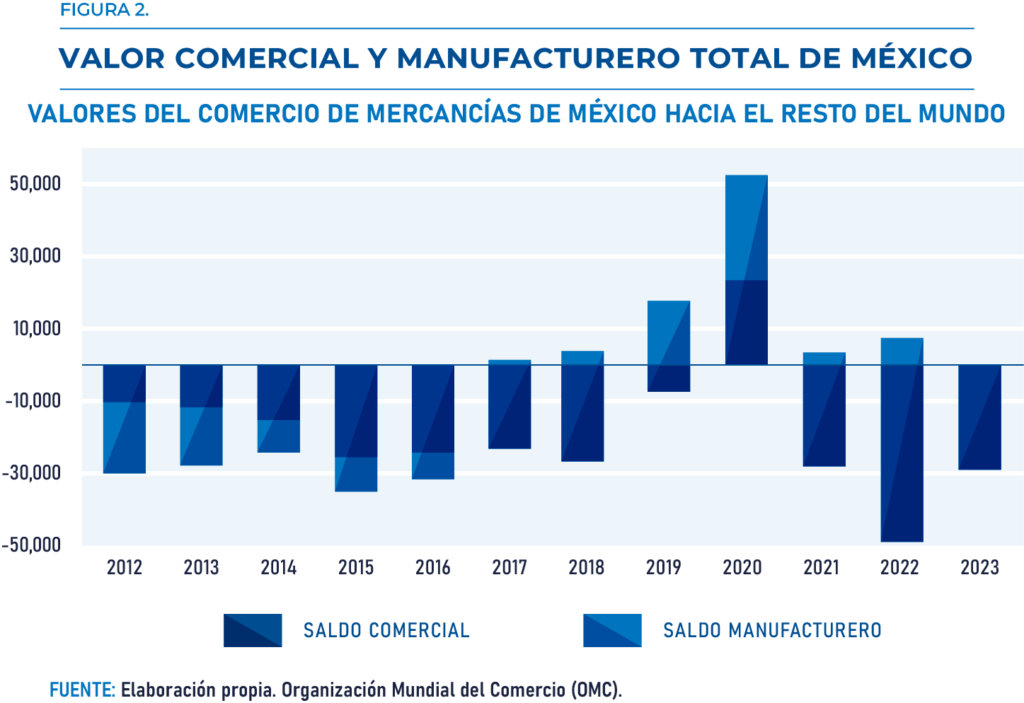

A continuación, se presenta una gráfica sobre el saldo comercial y el saldo manufacturero del valor de las mercancías de México respecto al mundo, elaborada a partir de datos provenientes de la Organización Mundial del Comercio (OMC). Este análisis tiene como objetivo proporcionar una mejor comprensión del panorama económico-comercial.

- Saldo comercial: A lo largo del periodo 2012-2023, el saldo comercial de México muestra fluctuaciones a la baja. Desde 2012 hasta 2020, se observa un déficit de 9 mil 707 mdd a un superávit de 23 mil 893 mdd (-446.14%). No obstante, en 2021 el saldo comercial cayó nuevamente a un déficit de 27 mil 506 mdd (-215.12%). Consecutivamente, siguió aumentando hasta llegar a 48 mil 589 mdd en 2022, antes de reducirse en 2023 a 28 mil 464 mdd (-41.42%).

- Saldo manufacturero: En cuanto al saldo manufacturero, presenta una tendencia general de mejora desde 2016, pasando de un déficit de 7 mil 548 mdd a un superávit de 29 mil 154 mdd (+60.80%) en 2020 en comparación con 2019. Al igual que el sector comercial, en 2021, se observa una disminución a 3 mil 998 mdd (- 86.29%). En 2022, el saldo manufacturero se recuperó con 7 mil 862 mdd (+96.65%).

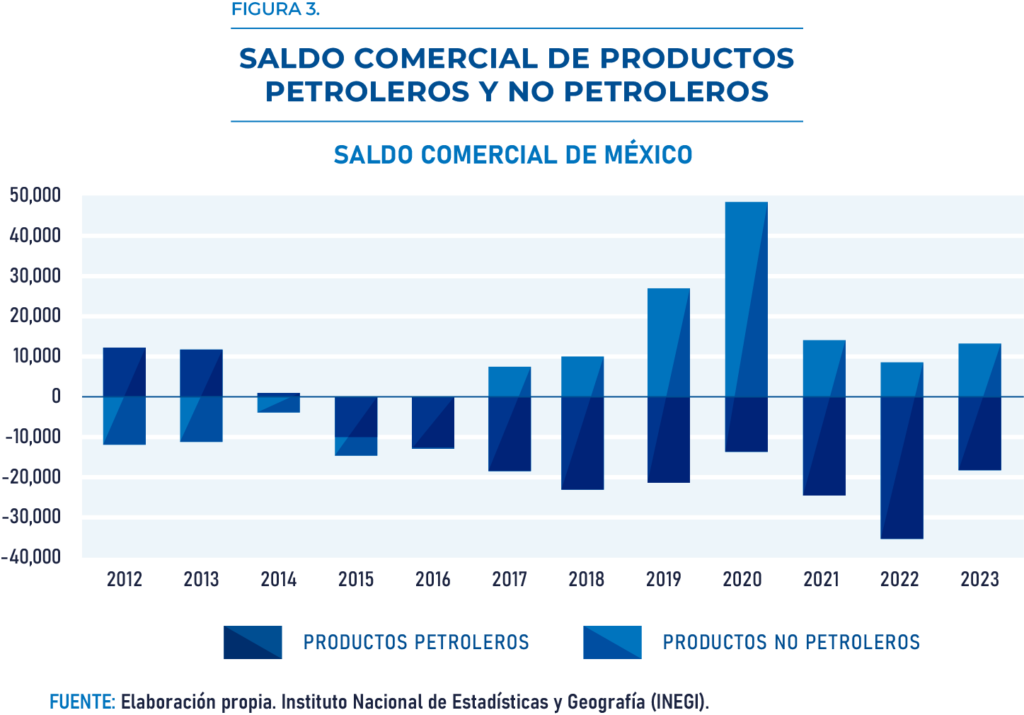

En otra instancia, es pertinente analizar el saldo comercial por productos petroleros y no petroleros, pues, las CGV representan la serie de etapas en la producción de un producto, desde la concepción hasta la fabricación final y la venta, que se distribuyen en varios países. Así, los productos petroleros y no petroleros forman parte de estas cadenas. Por ejemplo, el petróleo y sus derivados son fundamentales para la industria energética y manufacturera y se utilizan como insumos básicos en numerosos procesos industriales a lo largo de las fases de producción.

- Productos Petroleros: En 2012, México presento un superávit en productos petroleros de 11 mil 817 mdd, aunque este superávit se redujo a 880 mdd en 2014. A partir de 2015, sostuvo un déficit creciente en productos petroleros, alcanzando un mínimo en 2022 con un déficit de 35 mil 142 mdd. Para 2023, el déficit disminuyó a 18 mil 536 mdd, una mejora del 25% respecto al año anterior. En promedio, México tuvo un déficit de 13 mil 028 mdd en productos petroleros durante el período analizado.

- Productos No Petroleros: A diferencia de los productos petroleros, este tipo de comercio reflejo un déficit en los primeros años, con 11 mil 799 mdd en 2012, sin

embargo, es en 2017 cuando repunta con un superávit de 7 mil 323 mdd. Donde alcanzó su pico en 2020 con 47 mil 938 mdd, seguido de una disminución, pero manteniendo una tendencia positiva, cerrando en 13 mil 073 mdd en 2023. En cuanto a los productos no petroleros, el promedio fue un superávit de 8 mil 013 mdd.

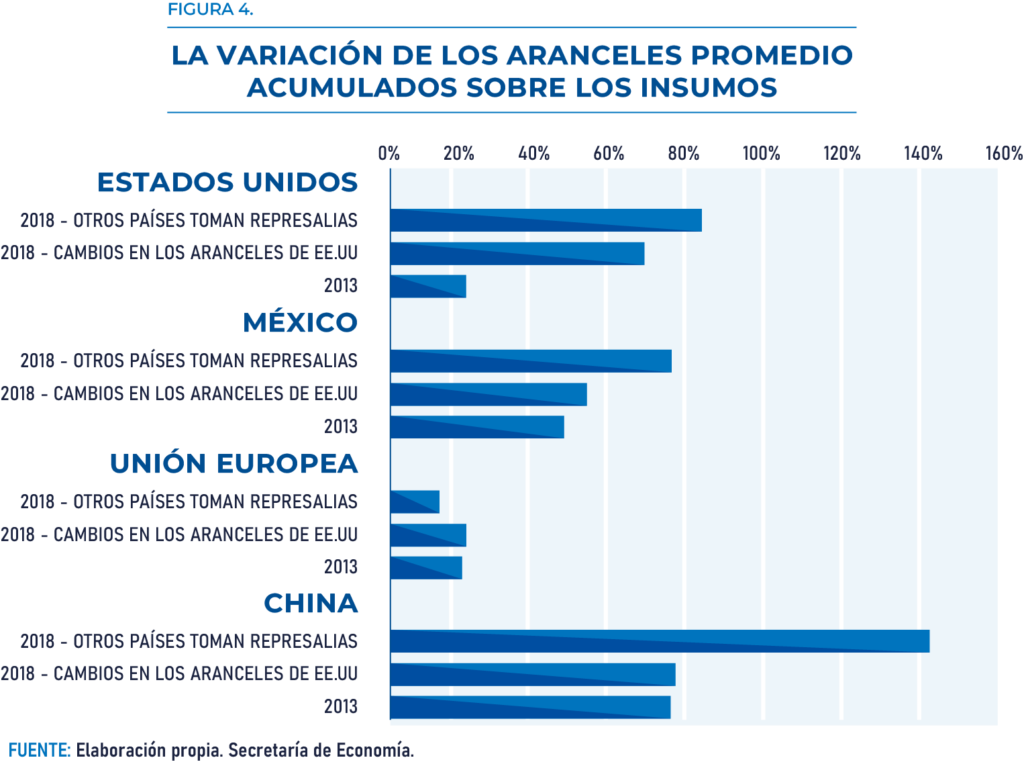

En el tema de impuestos, para el marco internacional, se muestra en la figura 4 las variaciones en los aranceles acumulados de los insumos desde 2013 hasta 2018 a lo largo de toda la cadena de producción bajo una estructura fija de CGV.

De acuerdo con el informe de la OMC de 2023, se señala que, ha habido un incremento de dichos aranceles, tras las modificaciones arancelarias implementadas por Estados Unidos en 2018, se registró un aumento en los aranceles de los insumos importados, lo cual afectó directamente a la economía estadounidense.

De manera más sorprendente, se ha detectado que los aranceles sobre estos insumos que acumulan otros países también han crecido, con un impacto particularmente fuerte en México. El informe argumenta que esta situación se debe a la fuerte dependencia de México de los insumos provenientes de Estados Unidos, lo que hizo que cualquier ajuste arancelario tuviera un efecto directo sobre los costos de producción mexicanos.

El análisis se extiende al mostrar que el incremento de los aranceles no se limitó a los ajustes de Estados Unidos, a su vez se incluyeron las respuestas arancelarias de economías avanzadas que decidieron tomar medidas recíprocas. El caso más llamativo es el de China, que vio cómo sus aranceles sobre materiales importados prácticamente se duplicaron tras las acciones de represalia. Por tanto, aplico cambios en la política arancelaria, así como ajustes realizados por los países involucrados en su red de valor.

En términos de costos, las tensiones comerciales entre EE. UU. y China han resultado en una carga arancelaria indirecta adicional total de 23 mil millones de dólares (mmdd), lo cual representa el 0.11% del total de importaciones globales; de esta cantidad, el 67% se atribuye a los aranceles adicionales unilaterales impuestos por EE. UU. a los bienes chinos.

Adicionalmente, EE. UU. y China han tenido que soportar cargas arancelarias indirectas adicionales de aproximadamente 10 y 6.5 mmdd (alrededor de un extra del 0.31% y 0.09% del total de importaciones globales), respectivamente.

La Unión Europea (UE), Canadá y México también han incurrido en costos arancelarios indirectos adicionales entre 700 mdd y 1.7 mmdd (Mao & Görg, 2020; Wu et al., 2021).

Para concluir este análisis, el aumento en los aranceles de EE. UU. escala en una dinámica global interconectada en la que las políticas de un país tan poderoso puede influir en el coste de los componentes internacionales, afectando así la estructura de costos incluso cuando no hay cambios directos en su política interna, e impacte aún más cuando eres el socio principal, siendo el caso de México.

Principales sectores exportadores hacia economías avanzadas

En este apartado, con base en las estadísticas de Trade Map, procedemos a realizar un contraste sobre las exportaciones de México hacia otras economías avanzadas en el periodo comprendido entre 2012 y 2022, así como comprender los sectores más atractivos dentro de las cadenas de suministro e identificar el entorno comercial en la actualidad.

Con el trasfondo de la guerra comercial entre Estados Unidos y China, México ha emergido como un jugador clave en la reubicación de las CGV hacia América del Norte, así como en industrias intensivas en habilidades y tecnología. Por ejemplo, las exportaciones mexicanas hacia Estados Unidos a través de empresas vinculadas al programa IMMEX,

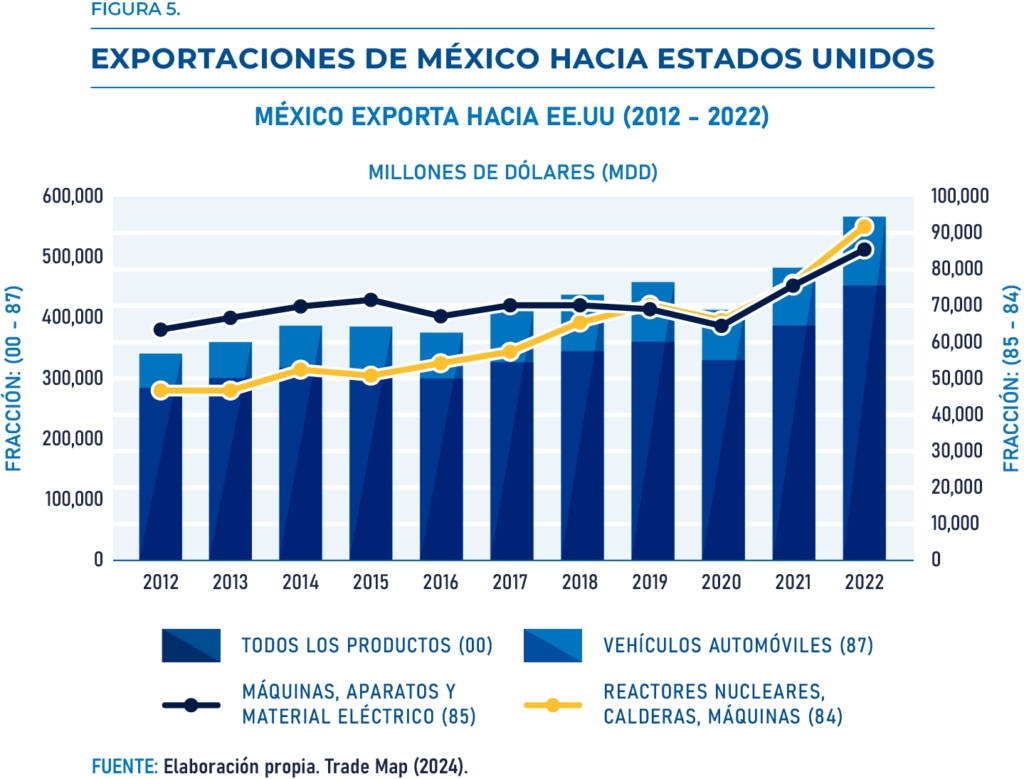

Al analizar el total de exportaciones de EE. UU. se observa que paso de 288 mil 176 mdd a 452 mil 294 mdd con un total acumulado de 3 millones 718 mil 304 mdd en la última década. En cuanto al sector de vehículos automóviles duplicó sus valores de 53 mil 407 mdd a 112 mil 123 mdd (+110%) y un acumulado de 901 mil 261 mdd, subrayando la integración de México para el sector automotriz en la producción global de vehículos.

Seguidamente, el sector de máquinas, aparatos y material eléctrico creció un 35%, de 63 mil 195 mdd a 85 mil 502 mdd, con un total de 772 mil 650 mdd, igualmente, se resalta la capacidad de México en la manufactura y exportación de bienes tecnológicos.

En tercera instancia, la categoría de reactores nucleares, calderas, máquinas, entre otros, aumentó de 47 mil 030 mdd a 91 mil 425 mdd (+94%), con una suma acumulada de 678 mil 331 mdd, por tanto, hubo una tendencia al alza para todos los sectores, reafirmando su postura con EE. UU. como su socio principal.

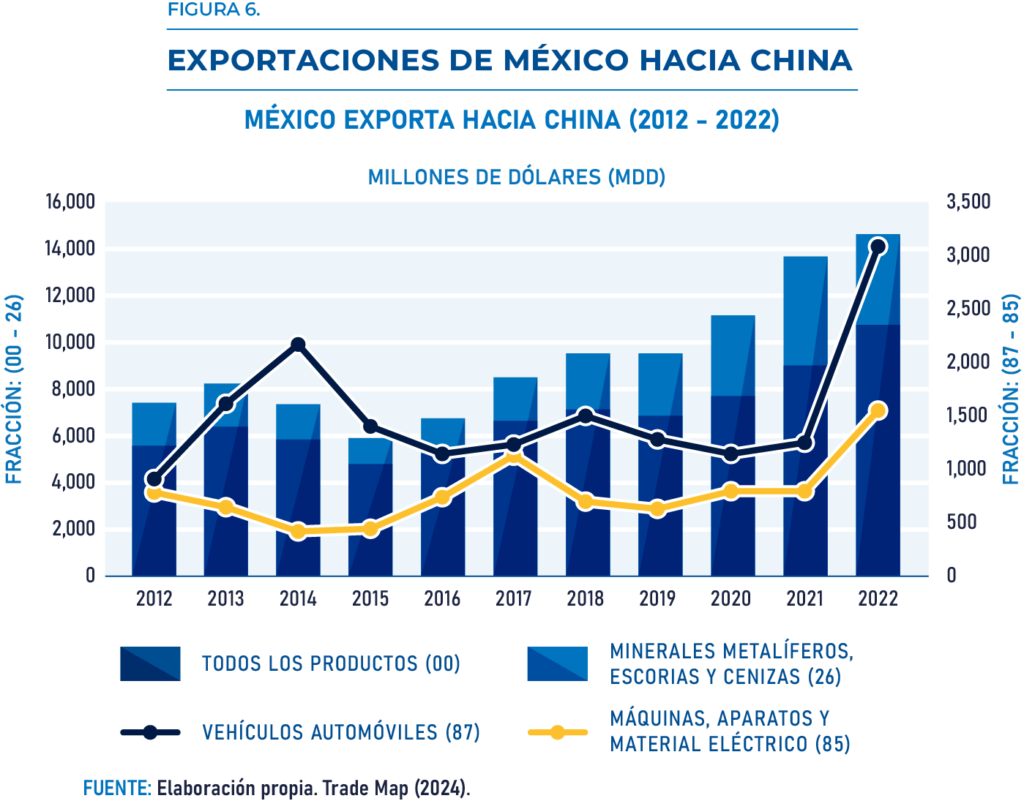

Es imprescindible, analizar al primer socio comercial de México en la región de Asia-Pacífico, este corresponde el gigante asiático, China. De igual manera, se busca examinar los sectores más relevantes en cuanto a las exportaciones de nuestro país, con el fin de identificar las áreas de fortaleza y oportunidades de crecimiento.

En términos del total de exportaciones hacia China (figura 6), experimentó un aumento considerable, casi duplicando su valor, de 5 mil 721 mdd a 10 mil 804 mdd (+89%), en total 76 mil 920 mdd, acentuando un incremento sostenido en el volumen de exportaciones.

Por otro lado, el sector de minerales metalíferos, escorias y cenizas, observamos un comportamiento volátil con un incremento general, pasando de 1 mil 771 mdd a 3 mil 833 mdd y alcanzando un máximo de 3 mil 833 mdd (+116%), sumando 26 mil 433 mdd. Asimismo, las exportaciones de vehículos automóviles muestran el crecimiento más

impresionante hacia el final del período, saltando de 935 mdd a 3 mil 083 mdd (+230%), con un acumulado de 16 mil 902 mdd, se percibe un creciente interés por vehículos mexicanos en el mercado chino, algo que podemos apreciar con noticias día a día sobre diversas inversiones actuales en diversos estados.

En referencia a lo anterior, existe una tendencia por las operaciones de fabricantes de vehículos ligeros con inversión china como GAC Motor, Great Wall Motors y Geely en México. Aunado a ello, la venta de automóviles importados desde China representó el 19.4% del total hasta noviembre de 2023, un aumento significativo del 6.3% en 2018, de acuerdo con datos de la Asociación Mexicana de Distribuidores de Automotores (AMDA),

Conforme a la SE, de enero a noviembre de 2023 se han identificado 363 anuncios de inversión con recursos superiores a los 106 mil mdd, los cuales se esperan fluirán al país en los próximos dos o tres años.

Seguidamente, está el sector de máquinas, aparatos y material eléctrico partiendo de 804 mdd, aunque disminuyó inicialmente, de 2012 a 2015, logró recuperarse hasta alcanzar 1 mil 579 mdd en 2022, acumulando 8 mil 916 mdd en la década, este sector cuenta con un menor volumen entre los demás, pero aún refleja un crecimiento a lo largo de los años.

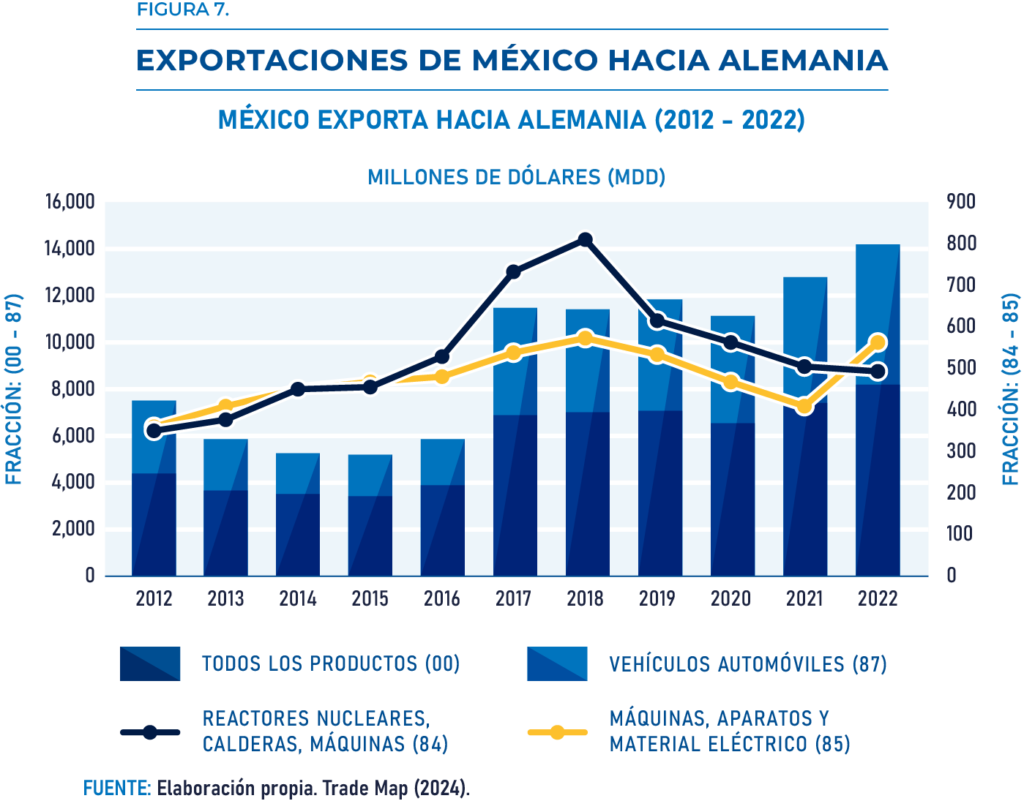

Ahondando en la economía europea, Alemania, la Cámara Mexicano-Alemana de Comercio e Industria (CAMEXA), estima un capital acumulado de 30 mil mdd proveniente de 1,835 empresas durante los últimos años, por tanto, es un socio valioso para México y es prudente analizar las exportaciones hacia este país.

En 2023, la IED proveniente de Alemania a México es 2 mil 399 mdd. En el mismo periodo, las entidades federativas que recibieron mayor IED desde Alemania corresponden a San Luis Potosí (841 mdd), Puebla (351 mdd) y la Ciudad de México (347 mdd), según la SE.

En cuanto a el transcurso de la última década, se observa que, en la figura 7, una trayectoria ascendente en el intercambio de bienes. Las exportaciones totales de México a Alemania han experimentado un incremento admirable de 83.8%, pasando de 4 mil 484 mdd a 8 mil 245 mdd, con un acumulado de 62 mil 620 mdd.

Específicamente, el sector automotriz se ha distinguido como el principal motor de crecimiento, con un aumento del 94%, representando 40 mil 348 mdd de la suma total y evidenciando una resiliente recuperación después de su punto más bajo en 2014.

Por otro lado, la exportación de reactores nucleares, calderas y maquinaria ha permanecido en una sólida expansión de 42.4%, sumando 5 mil 896 mdd, con un pico en 2018. Finalmente, el ámbito de maquinaria, aparatos y material eléctrico ha tenido un incremento de 57.7%, totalizando 5 mil 254 mdd, entendiendo la importancia de la diversificación y especialización industrial de México en el mercado global.

Escenarios de las CGV de México para 2024 y 2025

De acuerdo con los Pre-Criterios Generales de Política Económica 2025 de la SHCP, se publicaron las siguientes expectativas a futura, con respecto a las cadenas de suministro:

Expectativas al alza:

- Resolución de tensiones comerciales: En un escenario donde las tensiones comerciales actuales se alivian o se resuelven, podría haber una eliminación de sanciones comerciales, lo cual incrementaría la confianza para las empresas exportadoras, ya sea México u otros países, aprovecharían al máximo las oportunidades de inversión y mejorar los canales para abastecerse de insumos productivos. Así, las relaciones comerciales se mantendrán estables para el flujo eficiente de bienes y servicios.

- Reducción de costos de financiamiento: Cuando las tasas de interés y las primas de riesgo se reduzcan, las empresas recibirán un financiamiento a un costo más reducido. Principalmente, como las que se encuentran en las cadenas de suministro globales, donde los proyectos de expansión o modernización pueden requerir inversiones de capital intensivo.

- Aumento en las cotizaciones de petróleo: Las tensiones en Medio Oriente, incluyendo países como Irán, podrían llevar a interrupciones en el suministro de crudo, por lo que, paradójicamente, beneficiaría a países exportadores de petróleo como México al aumentar las cotizaciones internacionales del petróleo. Se tendrá un impacto positivo en el valor de las exportaciones petroleras de México y, por ende, podría impulsar a la industria manufacturera y minera del país al aumentar sus ingresos por exportaciones.

Expectativas a la baja:

- Prolongación de tensiones geopolíticas: Ahora, si las tensiones geopolíticas se mantienen o aumentan, esto podría ocasionar disrupciones significativas en las CGV, retrasos en los tiempos de envío, y aumentos en los costos de distribución. A su vez, podría generar presiones inflacionarias que afectarían tanto a consumidores como a productores, complicando la planificación y ejecución de operaciones

- Escalamiento de conflictos y sanciones: En adición al punto anterior, un aumento en los conflictos geopolíticos podría desencadenar la imposición de más sanciones comerciales como aranceles y cuotas de importación o exportación. Por lo que, tendría un impacto directo en la capacidad productiva de nuestro país para abastecerse de insumos y para mantener el flujo regular de sus exportaciones, creando un efecto negativo hacia las cadenas de valor en las que México

- Desaceleración económica global: Una desaceleración mayor a la esperada de la economía global podría reducir la demanda interna y externa de productos mexicanos, y por ende, provocando una disminución de las Al mismo tiempo, generar una mayor volatilidad en los mercados financieros internacionales, arremetiendo contra las inversiones y el financiamiento disponible para las empresas mexicanas.

“Las cadenas globales de valor (CGV) representan una evolución fundamental en la manera en que se produce y comercia a nivel mundial, permitiendo a los países especializarse en segmentos específicos de la producción y mejorar su acceso a mercados y tecnologías.” – Grupo del Banco

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com