Primeramente, cabe señalar que en el Sistema Jurídico Mexicano existe un sistema que clasifica las normas legales, en atención a su jerarquía, al ámbito material y al ámbito espacial de validez.

En atención a la jerarquía, tenemos que existe un orden jerárquico, es decir, hay leyes que son superiores a otras, contando con una categoría diferente, en el caso de México nuestra legislación suprema es la Constitución Política de los Estados Unidos Mexicanos, de donde emanan todas las demás legislaciones que regulan el Estado de derecho en México, debajo de esta se encuentran las que regulan el derecho federal y luego el derecho local.

Por lo que respecta al ámbito material de validez, tenemos que se refiere a la materia que regulan específicamente de cada rama del derecho, como en el presente caso lo es, la materia Fiscal.

En cuanto al ámbito espacial de validez, se debe entender que las legislaciones que se crean son aplicables dentro de delimitados territorios, esto es, al ser México una federación unida por estados libres y soberanos, es que cada Estado tiene sus propias legislaciones que le son aplicables, además de las legislaciones que se crean a nivel Federal. En ese sentido, se desprende que, dentro del ámbito espacial de validez, tenemos leyes a nivel Federal, Estatal y Municipal.

Ahora bien, una vez precisado lo anterior, se desprende que en dentro del Derecho Fiscal, también existen distintas normativas que emanan de la Constitución Federal, a nivel Federal, Local y Municipal, dentro de las que se regulan las contribuciones que hacen los gobernados al gasto público.

En efecto, dichas leyes emanan del artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos que señala que “(…)Son obligaciones de los mexicanos… Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes. (…)”

Bajo dichos parámetros, se desprende que en México a nivel Federal el Poder Legislativo Federal tiene la facultad de crear impuestos, con las únicas salvedades de que estos no rebasen la capacidad contributiva del contribuyente, que respeten los principios de igualdad tributaria y equidad tributaria, que se destinen al gasto público.

De igual manera, los Congresos locales, tienen la facultad de crear impuestos locales y municipales de conformidad con los artículos 115, fracción IV, y 124 Constitucionales, siempre que estos, no se traten de impuestos a los que ya se encuentran sujetos los contribuyentes en la Federación, pues la creación de sus propios impuestos y contribuciones atienden a sus necesidades de gasto.

Lo anterior atiende a la Coordinación Fiscal que ha establecido el Gobierno Federal, donde los estados dan a la federación la oportunidad de cobrar impuestos, siempre que obtengan una participación del cobro de dichos impuestos para ayudar al gasto público de sus Entidades Federativas.

En razón de lo anterior, se tiene que en la actualidad existen distintas legislaciones fiscales que se han creado para regular las contribuciones que se establecen a los gobernados, en los distintos ámbitos, ya sea Federal, Estatal o Municipal.

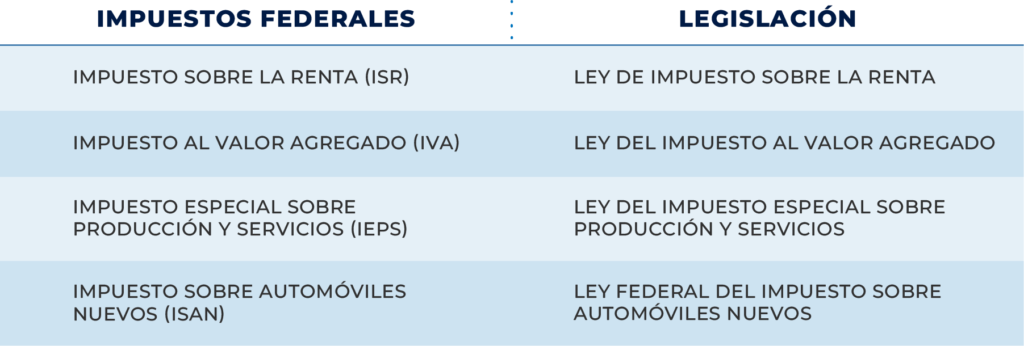

En la Federación se tiene actualmente los Impuestos Federales siguientes:

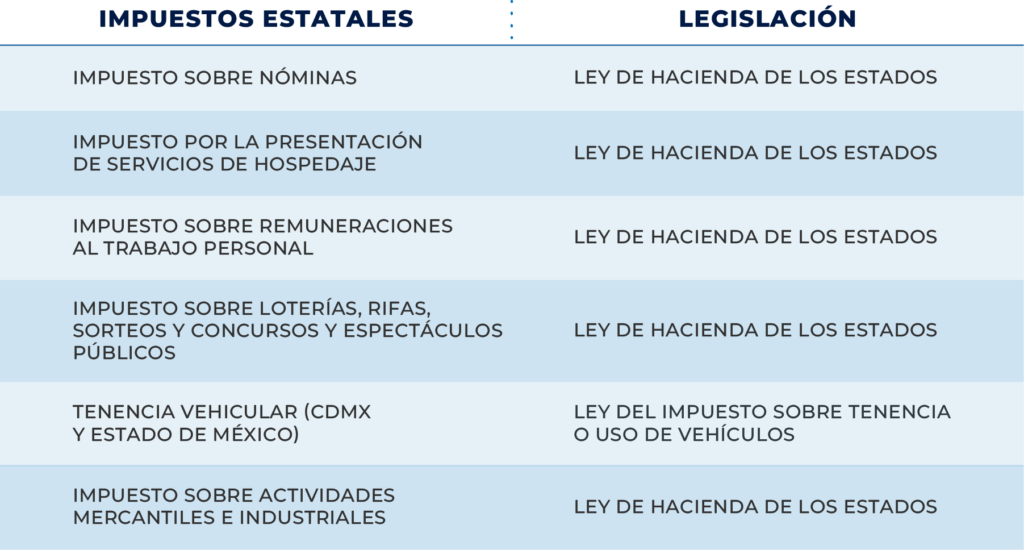

Algunos de los impuestos locales que actualmente tienen los Estados de manera general, son los siguientes:

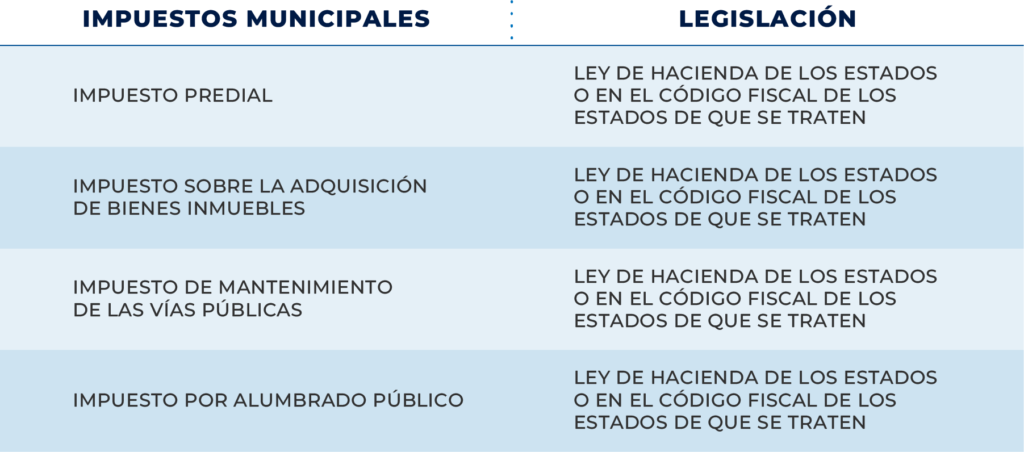

Algunos de los impuestos municipales que actualmente tienen los municipios de manera general, son los siguientes:

En conclusión, existen distintos tipos de legislaciones fiscales en nuestro país, cuya aplicación se encuentra determinada por la jerarquía, su ámbito material y espacial de validez, pues no todas las leyes son aplicables a todos los Gobernados, ya que su aplicabilidad depende de lo que se encuentra regulando dicha Ley.

En suma, tenemos que México cuenta con una diversidad muy amplia de legislaciones fiscales, ya que existe por lo menos una Ley de Hacienda por cada Estado que compone a la Federación, y una Ley por cada impuesto Federal que se cobra a los gobernados causantes de los mismos, ya que, si no se encuentra establecido en una Legislación, dicho tributo no puede ser coactivamente cobrado al Gobernado.

En razón de lo anterior, es que como se adelantó, todas las legislaciones que establecen las contribuciones de forma específica, emanan de una norma jerárquicamente superior, como lo es, la Constitución, de ahí que, exista una diversidad de legislaciones cuya aplicación depende del hecho generador que se esté realizando.

Por lo anterior, es que ante lo extenso del territorio Mexicano y su constitución como Estado Federado, hace posible el nacimiento de nuevas legislaciones fiscales que regulen nuevas contribuciones que actualmente no existen, dado que su creación atiende a las necesidades del gasto público en relación con lo que exige la propia sociedad.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com