Como hemos analizado en ediciones pasadas, el sector manufacturero es una de las piezas claves para el comercio nacional e internacional, así como para el crecimiento económico, además funge como un indicador perfecto para determinar el estado económico de la nación, su evolución y comportamiento. México, la segunda economía más grande de América Latina, cuenta con una de las industrias manufactureras más importantes de la región. El sector industrial es de suma importancia para el país, ya que representa casi el 20% de su producto interno bruto (PIB). Gracias a él, México provee materias primas e insumos industriales a muchos mercados a nivel internacional, desde alimentos y bebidas hasta bienes tecnológicamente más sofisticados como los automóviles.

La industria automotriz es, de hecho, uno de los pilares del sector manufacturero mexicano. Tan es así, que México es el país latinoamericano que produce la mayor cantidad de vehículos a motor y también ostenta la séptima posición entre los mayores productores automovilísticos a nivel mundial.

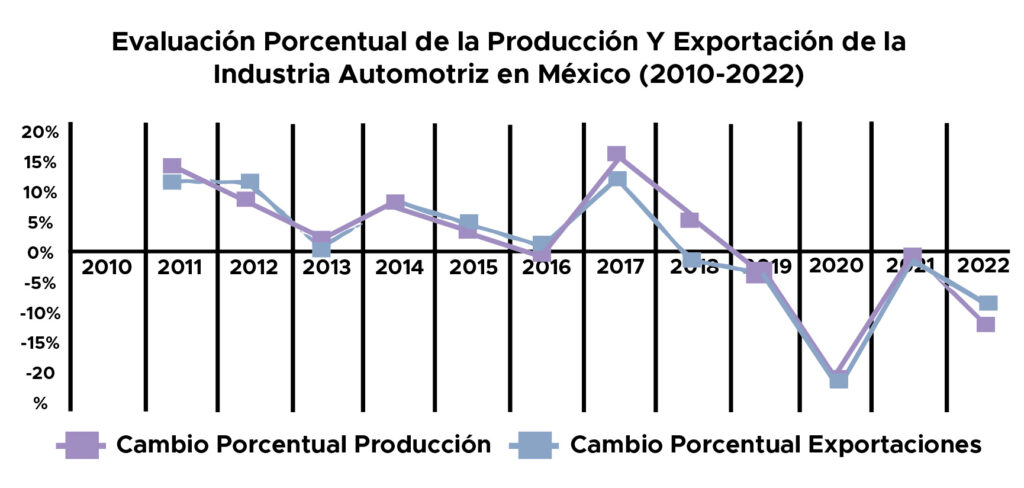

En 2020, la producción de vehículos ligeros en México alcanzó los 3 millones de unidades, arrastrando una tendencia a la baja registrada desde 2017 (3,93 millones). De nuevo en el 2020, se produjo una fuerte caída en las exportaciones de vehículos aproximándose a -21% en comparación al 2019, después de haber experimentado casi una década de crecimiento sostenido luego de la crisis económica global de 2008. En 2021, el crecimiento regresó en ambas variables (producción y exportaciones), pero estas se encuentran a niveles muy por debajo de años anteriores a la pandemia.

El confinamiento, la emergencia climática, los conflictos geopolíticos (Rusia-Ucrania, China-USA) y otras situaciones externas han traído consigo repercusiones económicas importantes a nivel mundial en los últimos años, y la industria automotriz no ha sido la excepción. La interrupción en sus cadenas de suministro afectó de manera general las operaciones de los negocios, mismos que han tenido que aprender a organizarse, ser resilientes y ser solidarios con sus colaboradores.

Algunas de las consecuencias que pudimos apreciar durante este periodo fueron: la falta de chips-semiconductores (encargados de conducir la electricidad a través de los circuitos integrados en el panel, tan importante para los sistemas multimedia de cualquier vehículo), la producción de baterías eléctricas y la transición a la electromovilidad.

La crisis de los semiconductores se pronunció cuando el mundo entero detuvo paulatinamente sus actividades, entre ellas la cadena de logística y de montaje como consecuencia del desabasto de la producción. Cuando la economía y la actividad empezó a reactivarse, los consumidores aumentaron la demanda de distintos productos, pero entre los más demandados, se encontraron los electrónicos por el aumento del trabajo remoto (homeworking).

La crisis de los semiconductores se pronunció cuando el mundo entero detuvo paulatinamente sus actividades, entre ellas la cadena de logística y de montaje como consecuencia del desabasto de la producción. Cuando la economía y la actividad empezó a reactivarse, los consumidores aumentaron la demanda de distintos productos, pero entre los más demandados, se encontraron los electrónicos por el aumento del trabajo remoto (homeworking).

Dada la situación, los distintos productores se percataron que la producción de semiconductores era muy inferior a la demanda que se estaba presentando, sin embargo, esta escasez no viene directamente por la pandemia, aunque sí influyó en gran parte, sino de una dependencia de un reducido grupo de proveedores de semiconductores asiáticos. Agregando también la falta de materias primas que se agravó por el conflicto entre Rusia – Ucrania, se conoce que Ucrania es el proveedor del 70% de gas neón y Rusia produce el 37 % del paladio, ambos necesario para la producción de semiconductores, por lo que el conflicto con Rusia prolonga aún más la crisis.

Es así como, en un intento de fortalecer esta industria, distintos países -y en especial el gobierno de los Estados Unidos- han trabajado en recuperar espacios en los eslabones de la cadena global de valor (CGV) de semiconductores que a lo largo de las tres últimas décadas fueron ocupados por los países asiáticos. En este conflicto que se ha suscitado ya desde el 2018, se están empleando de forma agresiva instrumentos de política industrial que buscan un nuevo equilibrio productivo. México, como uno de los principales socios comerciales de este país, debe fortalecer y reforzar sus acuerdos para favorecer tales políticas.

Es así como, en un intento de fortalecer esta industria, distintos países -y en especial el gobierno de los Estados Unidos- han trabajado en recuperar espacios en los eslabones de la cadena global de valor (CGV) de semiconductores que a lo largo de las tres últimas décadas fueron ocupados por los países asiáticos. En este conflicto que se ha suscitado ya desde el 2018, se están empleando de forma agresiva instrumentos de política industrial que buscan un nuevo equilibrio productivo. México, como uno de los principales socios comerciales de este país, debe fortalecer y reforzar sus acuerdos para favorecer tales políticas.

La Ley de Chips y Ciencias se promulgó el pasado 9 de agosto, y es un paquete que contempla apoyos directos a la industria de semiconductores de Estados Unidos por 52,7 mil millones de dólares e incentivos a la investigación y desarrollo en sectores estratégicos y nuevas tecnologías por más de 200 mil millones de dólares. La ley busca revertir el desbalance que existe en el eslabón de producción de la CGV de semiconductores. Y es que Estados Unidos cuenta hoy con apenas un 12% de la capacidad de producción global, cuando años atrás (1990) mantenía una participación del 37%. Hoy los países asiáticos concentran más de tres cuartas partes de la capacidad productiva y tienen la fabricación de los semiconductores más modernos.

Para recuperar posiciones en este eslabón, se otorgarán sumas de dinero muy elevadas en subsidios e incentivos durante los próximos cinco años, distribuyéndose en: 39 mil millones dólares (mdd) principalmente para la fabricación de semiconductores de punta, 2 mil mdd para semiconductores de tecnologías maduras (menos sofisticadas) útiles para autos, electrodomésticos, y defensa; 13,2 mil mdd para I+D, así como desarrollo de la fuerza de trabajo; y, por último, 500 millones para otras actividades.

Además, la ley otorga un crédito impositivo de 25% a las inversiones de capital en semiconductores. Algunas empresas, apoyadas en esta ley, ya han anunciado grandes inversiones: Micron, USD 40 mil millones (memorias); Intel, junto al fondo Brookfields, USD 30 mil millones (procesadores); y Qualcomm y Global Foundries, USD 4,2 mil millones (semiconductores). Con esta colaboración se espera una concentración de proyectos en los estados de Texas y Arizona, fronterizos con México. En efecto, las empresas beneficiarias de la CHIPS Bill tendrán prohibido invertir por un periodo de 10 años en China y otros países que representen una amenaza para Estados Unidos, por lo que se trata de redefinir su estrategia global, lo que significa mayores oportunidades para México.

Intel, por ejemplo, anunció planes para instalar una planta en Chandler, al sur de Phoenix, Arizona, colindante con el estado mexicano de Sonora. Es importante mencionar que existe una instalación de más de cincuenta años en el estado de Guadalajara, esta empresa y la ley representan así otra oportunidad para la atracción de nuevas empresas que se desplazan del continente asiático. Intel ha mostrado mayor interés pues se ha anunciado una inversión de 8 millones de dólares en el Design Center, en Guadalajara, para su actualización, esta planta es uno de los sitios de validación más importantes para la firma a nivel mundial, es por eso que se busca desarrollar otras áreas como la Inteligencia Artificial y las redes 5G. Intel ve a México como uno de los centros tecnológicos más importantes, considerándolo un protagónico en cuanto al talento de sus ingenieros para la investigación de componentes; el vicepresidente para las Américas de Intel incluso dijo para Expansión (2022) que han visto que en México hay de los mejores ingenieros del mundo. Agregando, el director de Canales y Alianzas de Intel en México, mencionó que la formación de talento es uno de los beneficios alternativos que traerá tanto la nueva ley de semiconductores estadounidense al país como el acuerdo firmado por la Secretaría de Economía de México e Intel en abril de 2022.

Intel, por ejemplo, anunció planes para instalar una planta en Chandler, al sur de Phoenix, Arizona, colindante con el estado mexicano de Sonora. Es importante mencionar que existe una instalación de más de cincuenta años en el estado de Guadalajara, esta empresa y la ley representan así otra oportunidad para la atracción de nuevas empresas que se desplazan del continente asiático. Intel ha mostrado mayor interés pues se ha anunciado una inversión de 8 millones de dólares en el Design Center, en Guadalajara, para su actualización, esta planta es uno de los sitios de validación más importantes para la firma a nivel mundial, es por eso que se busca desarrollar otras áreas como la Inteligencia Artificial y las redes 5G. Intel ve a México como uno de los centros tecnológicos más importantes, considerándolo un protagónico en cuanto al talento de sus ingenieros para la investigación de componentes; el vicepresidente para las Américas de Intel incluso dijo para Expansión (2022) que han visto que en México hay de los mejores ingenieros del mundo. Agregando, el director de Canales y Alianzas de Intel en México, mencionó que la formación de talento es uno de los beneficios alternativos que traerá tanto la nueva ley de semiconductores estadounidense al país como el acuerdo firmado por la Secretaría de Economía de México e Intel en abril de 2022.

México cuenta con una larga integración económica con Estados Unidos por medio de los distintos tratados comerciales, hoy resumidos en el T-MEC (Tratado entre México, Estados Unidos y Canadá). Los estados del norte de México han sabido empalmar sus economías y alcanzar tasas de crecimiento muy superiores a las de los estados del sur.

Con el impulso de la CHIPS bill, como primer efecto, en México, se verá en las inversiones complementarias que recibirán más demanda y se verán impulsadas por las prohibiciones de apuntar a Asia. Así es como México puede aprovechar y pasar a fortalecer su rol estratégico en la cadena global de valor y ocupar eslabones cada vez más complejos, ya que se cuenta con una fuerte demanda de semiconductores de tecnologías menos sofisticadas, en particular por parte del sector automotriz, cuyas empresas están reforzando sus planteles de diseño en el país, reclutando cantidades inéditas de ingenieros y técnicos en sistemas.

Generar entonces un clúster donde se concentre verticalmente la industria de autopartes da lugar a una producción más compacta con menos tiempos de diseño, prototipado y producción. Hoy en día ya se han iniciado inversiones de ese rubro, como la de la norteamericana Vishay Intertechnology, que pretende invertir 45 millones de dólares en Durango, donde producirá semiconductores y componentes para la industria automotriz, aeronáutica y de telecomunicaciones.

Generar entonces un clúster donde se concentre verticalmente la industria de autopartes da lugar a una producción más compacta con menos tiempos de diseño, prototipado y producción. Hoy en día ya se han iniciado inversiones de ese rubro, como la de la norteamericana Vishay Intertechnology, que pretende invertir 45 millones de dólares en Durango, donde producirá semiconductores y componentes para la industria automotriz, aeronáutica y de telecomunicaciones.

Por otro lado, es de suma importancia rescatar que un logro emblemático y oportunidad que para México derivado del Diálogo Económico de Alto Nivel México – Estados Unidos, establecido en mayo de 2021, acordaron la creación de un Grupo de Trabajo de Cadenas de Suministro, con un enfoque inicial en los ecosistemas de cadenas de suministro de semiconductores y Tecnologías de la Información y las Comunicaciones (TICs) en ambos países.

Aunando la Secretaría de Economía de México firmó un memorándum de entendimiento con empresas de tecnología y manufactura líderes para facilitar tecnologías emergentes y desarrollo de la fuerza laboral en el país. La Secretaría de Economía de México albergó, en la Ciudad de México, un foro con el fin de “Fortalecer las Cadenas de Suministro de Semiconductores y TICs entre México y Estados Unidos”. Dicho Foro proporcionó una perspectiva general del ecosistema de la industria y oportunidades potenciales de inversión en América del Norte. Donde arribó una delegación estadounidense de siete empresas encabezadas por la SIA (Amkor, Intel, Micron, Infineon, Qualcomm, Skyworks y Texas Instruments), además de autoridades encargadas de desarrollo económico de varios estados de la República, empresas usuarias como IBM, Foxconn, Flex y la Asociación Mexicana de la Industria Automotriz, así como integrantes de la academia y responsables de programas de formación de capital humano en México y Estados Unidos.

Aunando la Secretaría de Economía de México firmó un memorándum de entendimiento con empresas de tecnología y manufactura líderes para facilitar tecnologías emergentes y desarrollo de la fuerza laboral en el país. La Secretaría de Economía de México albergó, en la Ciudad de México, un foro con el fin de “Fortalecer las Cadenas de Suministro de Semiconductores y TICs entre México y Estados Unidos”. Dicho Foro proporcionó una perspectiva general del ecosistema de la industria y oportunidades potenciales de inversión en América del Norte. Donde arribó una delegación estadounidense de siete empresas encabezadas por la SIA (Amkor, Intel, Micron, Infineon, Qualcomm, Skyworks y Texas Instruments), además de autoridades encargadas de desarrollo económico de varios estados de la República, empresas usuarias como IBM, Foxconn, Flex y la Asociación Mexicana de la Industria Automotriz, así como integrantes de la academia y responsables de programas de formación de capital humano en México y Estados Unidos.

En síntesis, los acuerdos y la ley propuesta, además de reforzar la relación comercial de ambos países representa una gran oportunidad y reto para México, quien debe de seguir trabajando en la creación de condiciones e instrumentos para facilitar el nearshoring (proveniente de Asia), fomentar e incentivar el talento, la innovación y desarrollo constante de proveedores.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com