Nuevo Régimen

Con la publicación realizada en el Diario Oficial de la Federación (DOF) el pasado 12 de noviembre de 2021, se hizo oficial el “DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos.” y con ello, la inclusión en nuestro sistema jurídico tributario del Régimen Simplificado de Confianza (RESICO). Nuevo Régimen

Las modificaciones realizadas respecto a la LISR entraran en vigor hasta el día 01 de enero de 2022, por lo que en cuanto a la incorporación del nuevo régimen que se integra a esa Legislación, cabe considerar algunas observaciones sobre la misma. Nuevo Régimen

De acuerdo con las disposiciones transitorias de la Ley del Impuesto Sobre la Renta, establecidas en el Decreto de referencia, los contribuyentes Personas Físicas que previamente al 31 de agosto de 2021, se encontraban tributando bajo el Régimen de Incorporación Fiscal (RIF), podrán optar por continuar tributando bajo el esquema del RIF, así como gozar de las declaraciones bimestrales a que hacen referencia el artículo 5-E de la Ley del Impuesto al Valor Agregado (LIVA); el 5-D de la Ley del Impuesto Especial Sobre Producción y Servicios (LIEPS) y el esquema de estímulos fiscales establecido en el numeral 23 de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2021, durante el máximo de 10 ejercicios fiscales posteriores que establecía el artículo 111, de la LISR, sustentando así su utilización incluso después de que estos preceptos legales sean derogados a partir del 01 de enero de 2021.

De acuerdo con las disposiciones transitorias de la Ley del Impuesto Sobre la Renta, establecidas en el Decreto de referencia, los contribuyentes Personas Físicas que previamente al 31 de agosto de 2021, se encontraban tributando bajo el Régimen de Incorporación Fiscal (RIF), podrán optar por continuar tributando bajo el esquema del RIF, así como gozar de las declaraciones bimestrales a que hacen referencia el artículo 5-E de la Ley del Impuesto al Valor Agregado (LIVA); el 5-D de la Ley del Impuesto Especial Sobre Producción y Servicios (LIEPS) y el esquema de estímulos fiscales establecido en el numeral 23 de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2021, durante el máximo de 10 ejercicios fiscales posteriores que establecía el artículo 111, de la LISR, sustentando así su utilización incluso después de que estos preceptos legales sean derogados a partir del 01 de enero de 2021.

Para los efectos legales que se hace referencia en el párrafo anterior, los contribuyentes personas físicas que deseen seguir tributando bajo el Régimen de Incorporación Fiscal, deberán presentar un aviso de actualización de actividades económicas y obligaciones ante el Servicio de Administración Tributaria (SAT) a más tardar el 31 de enero de 2022. Nuevo Régimen

Derivado de lo anterior se puede inferir que aún y cuando se deroga la figura del RIF por la entrada del RESICO, se podrá optar por utilizar el régimen que más beneficie al contribuyente, siempre y cuando este cumpla los requisitos previstos en tiempo y forma. Nuevo Régimen

Ahora bien, en cuanto al nuevo Régimen Simplificado de Confianza que entrará en vigor a partir del primer día de enero del ejercicio 2022, este podrá ser utilizado tanto por personas físicas como por personas morales, cada figura se encontrará regulada bajo su capítulo respectivo en la Ley del Impuesto Sobre la Renta, en donde se establecerá los contribuyentes que podrán optar a utilizarlos, así como los requisitos, obligaciones y beneficios que engloba cada uno.

Cabe mencionar, que dicho régimen fue creado e impulsado por el SAT con la finalidad de aumentar la incorporación formal de contribuyentes, asumiendo que para ello sería conveniente que se implementara el referido régimen con beneficios como facilidades del pago del impuesto correspondiente y con tasas mínimas que por consecuencia entre más contribuyentes pagasen el impuesto, aunque de manera mínima, se aumentaría así los ingresos por parte de la federación.

Bajo ese contexto, en cuanto a las personas físicas que contemplen tributar bajo el nuevo RESICO deberán considerar que para poder aplicar a dicho régimen, esos contribuyentes deberán realizar únicamente actividades empresariales, profesionales o que otorguen el uso o goce temporal de bienes, contemplando siempre que la totalidad de sus ingresos obtenidos por cualquiera de las actividades permitidas y señaladas anteriormente, no hubiesen rebasado en el ejercicio anterior la cantidad de 3.5 millones de pesos o que en caso de incorporarse como nuevo contribuyente este contemple no rebasar la misma cantidad.

Bajo ese contexto, en cuanto a las personas físicas que contemplen tributar bajo el nuevo RESICO deberán considerar que para poder aplicar a dicho régimen, esos contribuyentes deberán realizar únicamente actividades empresariales, profesionales o que otorguen el uso o goce temporal de bienes, contemplando siempre que la totalidad de sus ingresos obtenidos por cualquiera de las actividades permitidas y señaladas anteriormente, no hubiesen rebasado en el ejercicio anterior la cantidad de 3.5 millones de pesos o que en caso de incorporarse como nuevo contribuyente este contemple no rebasar la misma cantidad.

Las obligaciones y beneficios que otorgará el nuevo régimen serán las siguientes:

- Solicitar y mantener actualizado su inscripción en el Registro Federal de Contribuyentes (RFC).

- Contar con Firma Electrónica Avanzada (FIEL) y buzón tributario activo.

- Obtener y conservar con los comprobantes fiscales digitales por internet (CFDI) que amparen la totalidad de sus ingresos efectivamente cobrados, así como de sus gastos e inversiones.

- Expedir y entregar a sus clientes facturas.

- Calcular y pagar el impuesto de forma mensual a más tardar el día 17 del mes inmediato posterior a aquel que corresponda el pago.

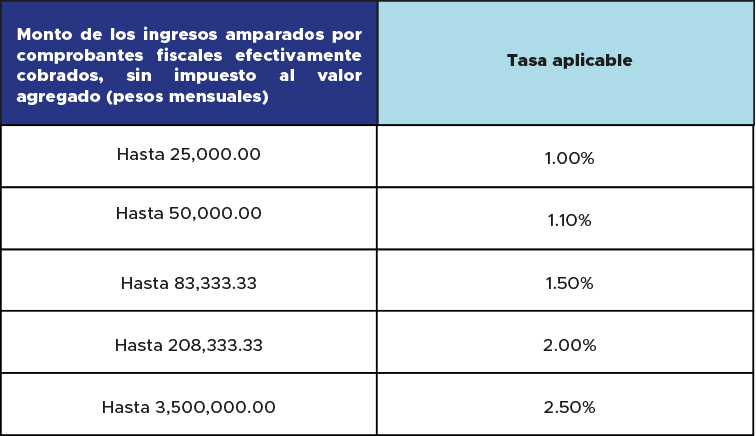

- Realizar el pago respectivo calculando la tasa aplicable en cuanto a los ingresos percibidos, sin aplicar deducción alguna conforme a la tabla mensual que hace referencia el artículo 113-E de la LISR.

Se establece la obligación de presentar la declaración anual en el mes de abril de año siguiente, considerando el total de los ingresos percibidos, sin aplicar deducción alguna conforme a la tabla mensual que hace referencia el artículo 113-F de la LISR.

Se podrá disminuir la cantidad que resulte, el impuesto sobre la renta pagado en las declaraciones mensuales.

Por lo que efectivamente se encuentra un balance entra las obligaciones y los beneficios que se plantean otorgar a los contribuyentes que opten por tributar bajo el nuevo Régimen Simplificado de Confianza dado que las tasas respecto al pago del impuesto son considerablemente bajas, sin embargo no debe pasar desapercibido que no se podrá realizar deducción alguna cuando se tribute bajo ese régimen y que los contribuyentes que omitan tres o más pagos mensuales o no presenten declaración anual, serán restringidos para seguir tributando en el mismo y el SAT contaría con facultades para acomodarlo dentro de otro régimen de manera automática.

Por lo que efectivamente se encuentra un balance entra las obligaciones y los beneficios que se plantean otorgar a los contribuyentes que opten por tributar bajo el nuevo Régimen Simplificado de Confianza dado que las tasas respecto al pago del impuesto son considerablemente bajas, sin embargo no debe pasar desapercibido que no se podrá realizar deducción alguna cuando se tribute bajo ese régimen y que los contribuyentes que omitan tres o más pagos mensuales o no presenten declaración anual, serán restringidos para seguir tributando en el mismo y el SAT contaría con facultades para acomodarlo dentro de otro régimen de manera automática.

En cuanto al Régimen Simplificado de Confianza de Personas Morales, las sociedades que contemplen tributar bajo el nuevo RESICO, deben tener en cuenta que para poder aplicar a dicho régimen, deben estar conformadas por personas físicas, contemplando siempre que la totalidad de sus ingresos obtenidos no hubiesen rebasado en el ejercicio anterior la cantidad de 35 millones de pesos o que en caso de incorporarse como nuevo contribuyente este contemple no exceder la misma cantidad.

No podrán tributar bajo este régimen las personas morales que actualicen los siguientes supuestos:

- Las empresas cuyos socios, accionistas o integrantes, participen en otras sociedades mercantiles donde tengan el control de la sociedad o de su administración, o cuando sean partes relacionadas.

- Las que realicen actividades a través de fideicomiso o asociación en participación.

- Las instituciones de crédito, seguros, fianzas, almacenes generales de depósito, arrendadoras financieras y uniones de crédito; quienes tributen en el Régimen Opcional para Grupos de Sociedades; las Coordinadas y quienes tributen en el Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras, así como tampoco quienes estén en el Régimen de las Personas Morales con Fines no Lucrativos.

Las Sociedades Cooperativas de Producción. - Quienes dejen de tributar conforme a lo previsto en el Régimen Simplificado de Confianza.

Estos contribuyentes sí podrán realizar deducciones conforme a lo establecido en el artículo 208 de la LISR, las cuales consisten en lo siguiente:

- Devoluciones, descuentos o bonificaciones, siempre que se hubiese acumulado el ingreso correspondiente.

- Adquisiciones de mercancías y materias primas.

- Gastos netos de descuentos, bonificaciones o devoluciones.

- Inversiones.

Intereses pagados derivados de la actividad sin ajuste alguno. - Cuotas a cargo de los patrones pagadas al IMSS, y;

- Las aportaciones efectuadas para la creación o incremento de reservas para fondos y pensiones o jubilaciones del personal.

Los contribuyentes que tributen bajo este régimen efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago y deberán calcular el impuesto del ejercicio a su cargo a la tasa del 30%, pudiendo acreditar contra el impuesto anual el importe de los pagos provisionales efectuados durante el año. Las obligaciones que deberán cumplir estos contribuyentes son las generales que deben cumplir las personas morales en términos de la LISR.

A manera de conclusión, con la creación del Régimen Simplificado de Confianza, en opinión del articulista el legislador tuvo en consideración la aplicación de disposiciones que le facilitará al contribuyente el cumplimiento de sus obligaciones fiscales de una forma más sencilla, a través de la simplificación del cálculo de los impuestos y la utilización de plataformas tecnológicas; lo cual permitirá a los contribuyentes que tributen en este régimen, determinar sus impuestos conforme al flujo de efectivo.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com